2018年11月8日に行われた、株式会社丸井グループ2019年3月期第2四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:株式会社丸井グループ 代表取締役社長 青井浩 氏

株式会社丸井グループ 取締役上席執行役員 IR部長 加藤浩嗣 氏

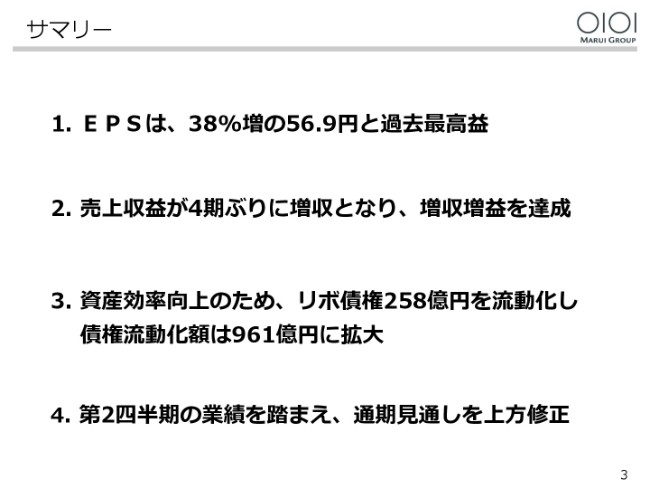

サマリー

加藤浩嗣氏:どうもよろしくお願いします。まず私から、決算概要と通期見通しについてご説明させていただきます。お手元に「決算説明と今後の展望」というパワポ資料があると思うんですが、これに基づいて説明させていただきます。

まず、3ページからになります。決算のサマリーでございます。

1点目はEPSですけれども、こちらは過去最高益を更新しました。

2点目は、売上収益が4期ぶりの増収となった結果、増収増益の決算となっております。

3点目は、リボ債権の流動化をしたため、債権流動化額が961億円に拡大したということでございます。

4点目は、上半期の業績を踏まえまして、通期見通しを上方修正させていただきました。

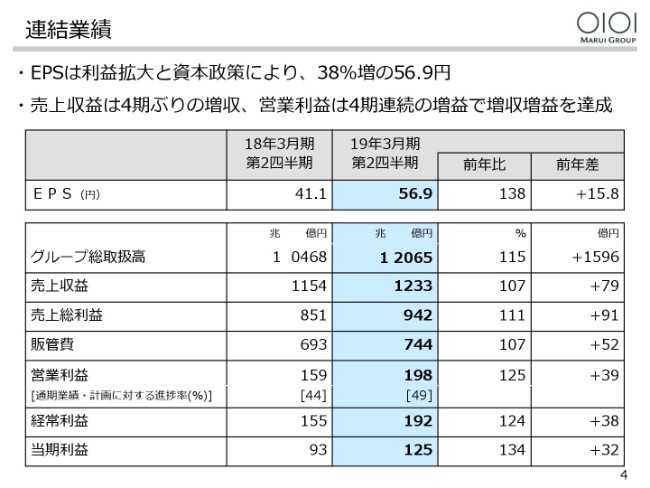

連結業績

少し細かくご説明させていただきます。

まずEPSですけれども、これは重要指標として認識しております。こちらが、利益の拡大と目指すべきバランスシートに向けて取り組んでおります資本政策の結果もありまして、当期は38パーセント増の56.9円と大きく伸長いたしました。

続きまして売上収益ですけれども、こちらはフィンテックセグメントの売上が大きく拡大したことに伴いまして、全体で7パーセント増、1,233億円の増収となっております。

また、営業利益・当期利益も4期連続の増益となった結果、4期ぶりの増収増益の決算となっております。

なお、営業利益ですけれども、通期計画に対する進捗率は、昨年度よりやや上回った結果となっております。

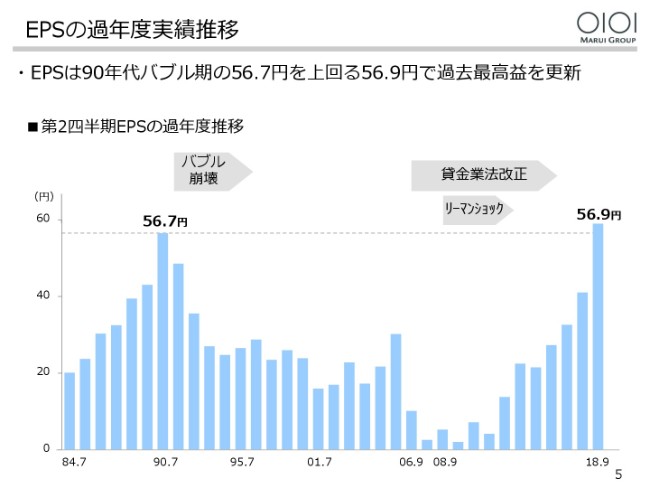

EPSの過年度実績推移

このEPSが過去最高を更新しましたが、従来の過去最高値が1990年7月ということで、バブル期の頃でした。

約30年間この記録を抜けなかったんですが、今回、なんとかこれを抜くことができたということでございます。

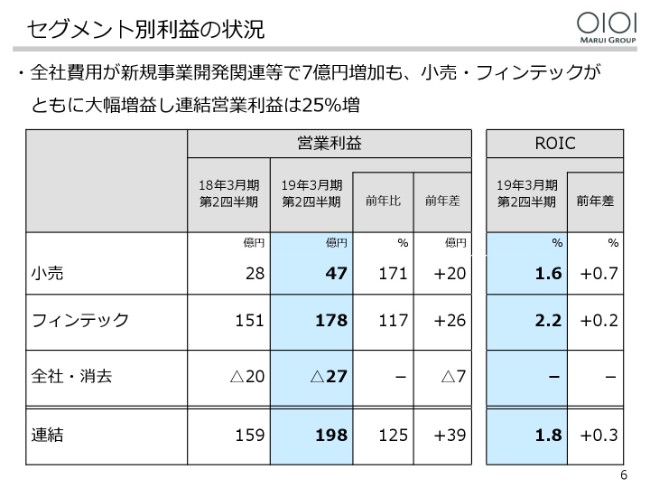

セグメント別利益の状況

セグメント別の状況でございます。

まず小売セグメントでございますが、こちらは定借化の収益改善が大きく貢献しまして、71パーセント増の47億円ということになりました。

また、フィンテック事業は、引き続きショッピングクレジットが拡張いたしまして、17パーセント増の178億円。また、全社費用におきまして、新規事業の開発に関わる人件費ですとか研究開発費が大きく伸びました結果、7億円ほどの費用増となりましたが、小売・フィンテックが大きく伸長した結果、全体では25パーセント増の198億円となっております。

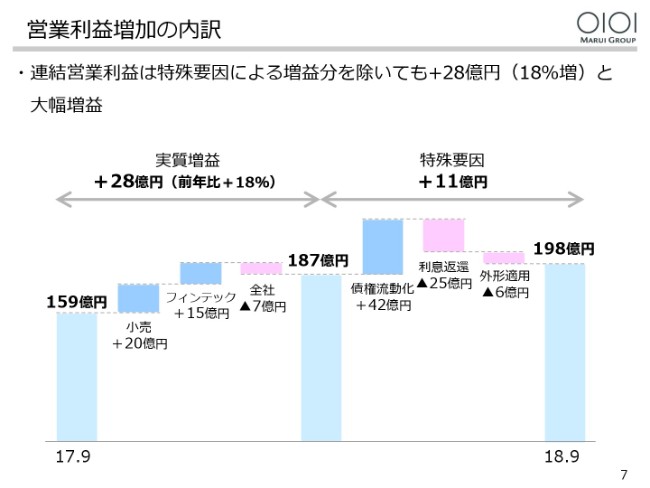

営業利益増加の内訳

営業利益につきましては、少し特殊要因がありますので、それをご説明させていただきます。

まず、これは(2018年)5月の決算説明会の時にもご説明したんですが、資産効率化のためのリボ債権の流動化を、今期は260億円ほど行いました。その結果、債権流動化益で42億円ほどを売上収益に計上いたしております。

また、利息返還についてです。こちらは、返還金額は上半期はほぼ想定どおりだったんですが、先行指標となる受入高の減少傾向がやや鈍化したため、将来の返還額を見直したところ、25億円ほどの返還引当金の積み増しを行っております。

また、外形標準適応というのは、「エポスカード」が今期から外形標準課税適用になりまして、その分を営業費用に6億円計上しております。なお、従来はこの事業税を税金費用で積んでおりましたけれども、その税金費用を今年と比較しますと、この外形標準課税適用があったことによって、2億円ほど費用は少なくなっております。

この結果、特殊要因で11億円ほどの増益要因があったんですが、これを除いても小売で20億円・フィンテックで15億円と、実質増益幅は28億円ということで、非常に大きな増益となっております。

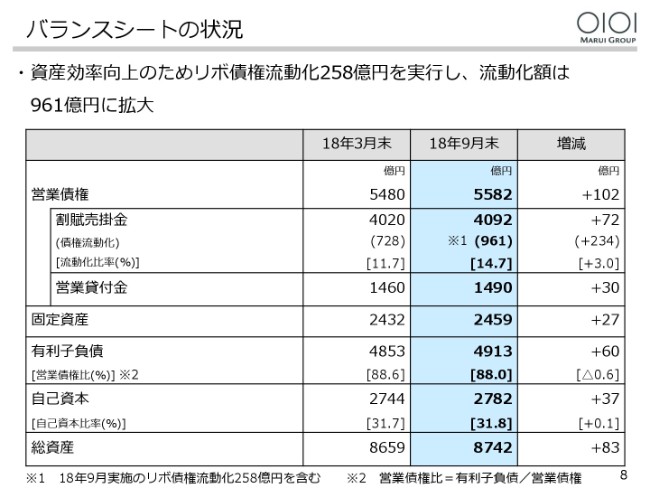

バランスシートの状況

バランスシートの状況でございます。

流動化債権は961億円です。リボ債権流動化の258億円を実行したことで、流動化比率が14.7パーセントということになっております。

こちらは、25パーセントに向けて今取り組んでおりますが、それに向けて順調に進捗しているということでございます。

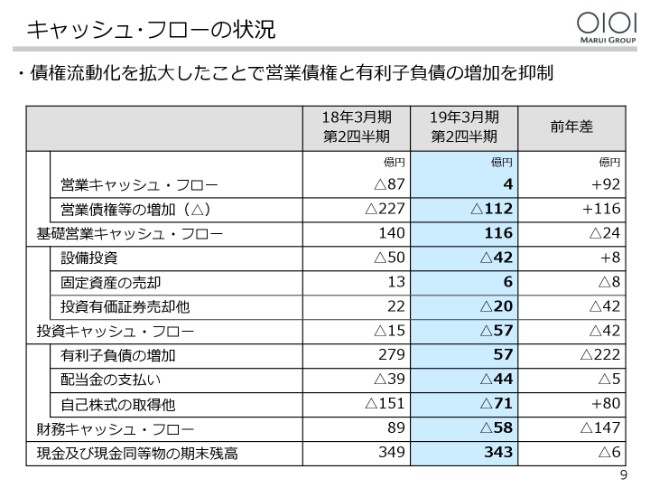

キャッシュ・フローの状況

キャッシュ・フローの状況でございます。

こちらは、同じく債権流動化の影響が営業債権・有利子負債の増加を、それぞれ160億円ほど抑制しているということで、資金効率の向上にも繋がっております。

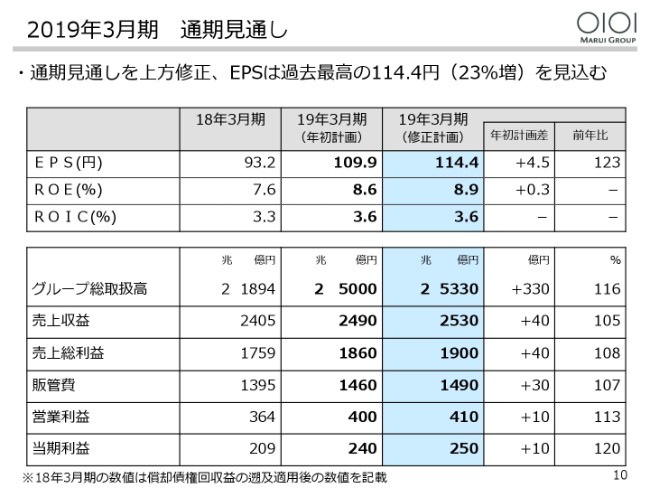

2019年3月期 通期見通し

通期見通しでございます。

通期見通しにつきましては、利益が拡大したことにあわせまして、EPS・ROEをそれぞれ上方修正させていただきます。EPSは4.5円、ROEは0.3パーセントの上方修正でございます。

加えて、営業利益・当期利益につきましても、それぞれ10億円ずつ上方修正をさせていただいております。

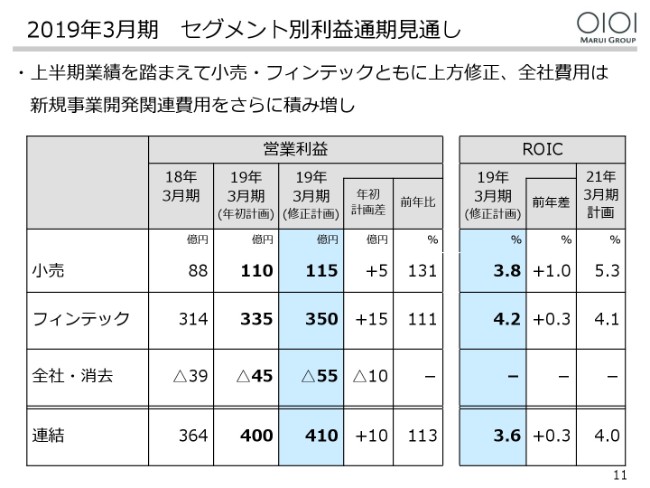

2019年3月期 セグメント別利益通期見通し

その内訳です。

まず、小売で5億円の上方修正でございます。こちらは、先ほど申し上げました定借化による収益改善が想定を上回っておりましたので、5億円のプラス。

また、フィンテックは、先ほど申し上げた債権流動化、あるいは債権流動化と利息返還金の差額分の15億円を、ここで上方修正させていただいております。

また、全社・消去につきましては、こちらは新規事業開発関連費用をさらに積み増したことで、10億円ほど費用増ということにさせていただいております。

トータルしますと、連結で10億円の上方修正ということでございます。

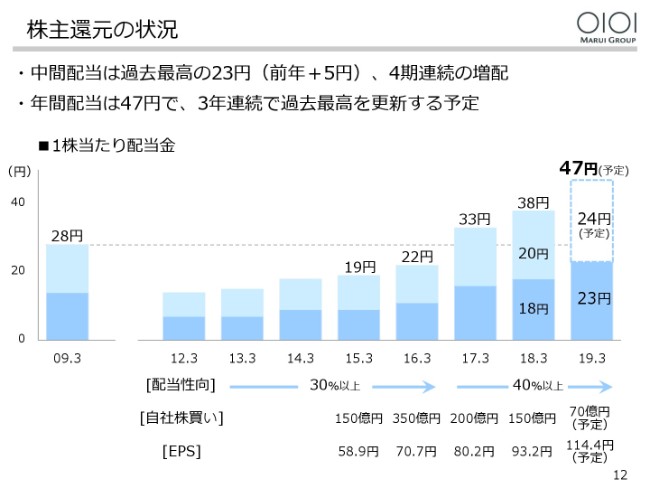

株主還元の状況

最後に株主還元の状況でございますが、中間配当は23円、年間配当は47円という予定でございます。

私からは、以上でございます。ありがとうございました。

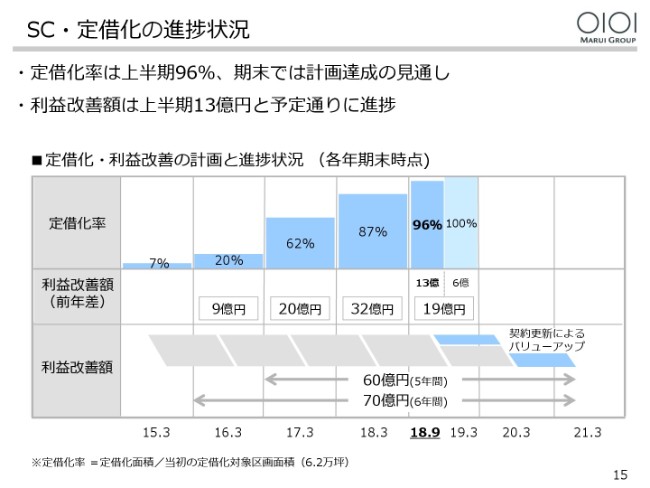

SC・定借化の進捗状況

青井浩氏:丸井グループの青井でございます。どうぞよろしくお願い申し上げます。それでは、中期経営計画の進捗状況につきまして、私よりご説明申し上げます。

まず、定借化の状況でございます。2015年3月期から5ヶ年計画で取り組んでまいりました定借化は、今期で最終年度を迎えております。

おかげさまで計画は順調に推移いたしまして、この上半期には96パーセントまで進捗いたしました。期末には、予定どおり100パーセントを達成する見込みでございます。

上半期の利益改善額は13億円で、通期の改善額は19億円を見込んでおります。

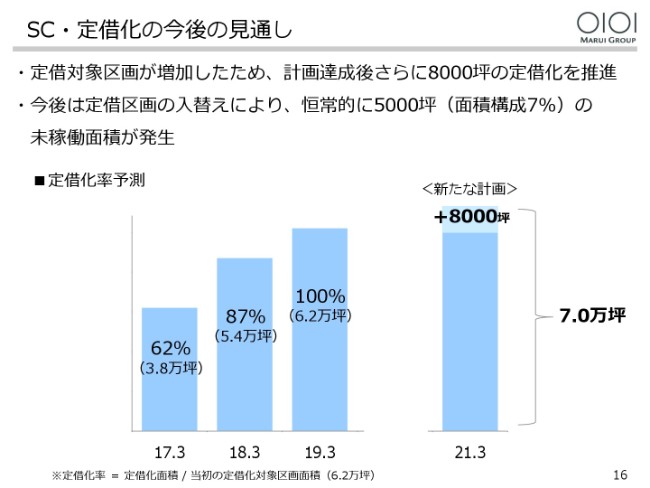

SC・定借化の今後の見通し

今後の見通しでございます。

中計の最終年度には、定借化面積は当初計画を8,000坪ほど上回る70,000坪を見込んでおります。これは、ストックスペースの売場化などが想定以上に進んだことによるものでございます。

一方、定借化終了後も定期的なテナントの入れ替え等によりまして、恒常的に7パーセント程度の未稼働面積の発生を見込んでおります。

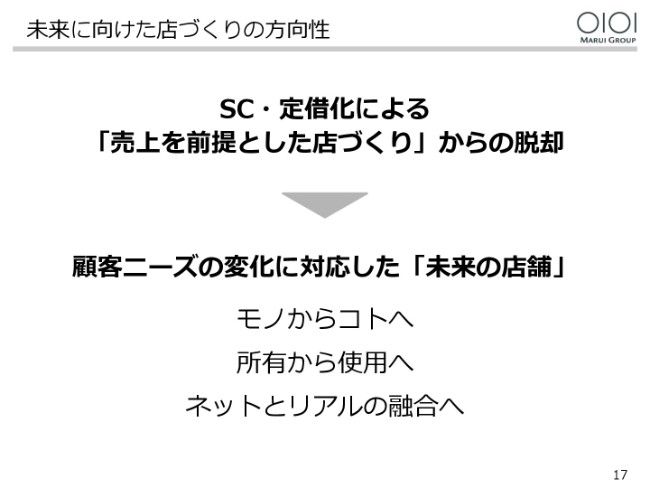

未来に向けた店づくりの方向性

定借化の完了に伴いまして、未来に向けた店づくりが本格化いたします。

定借化によって、これまでの「売上を前提とした店づくり」という制約条件から解放されることで、こちらにございますような「モノからコトへ」とか「所有から使用へ」「ネットとリアルの融合へ」といった、中長期的な顧客ニーズの変化に対応した自由自在な店づくりが可能になりますので、これを思い切って進めてまいります。

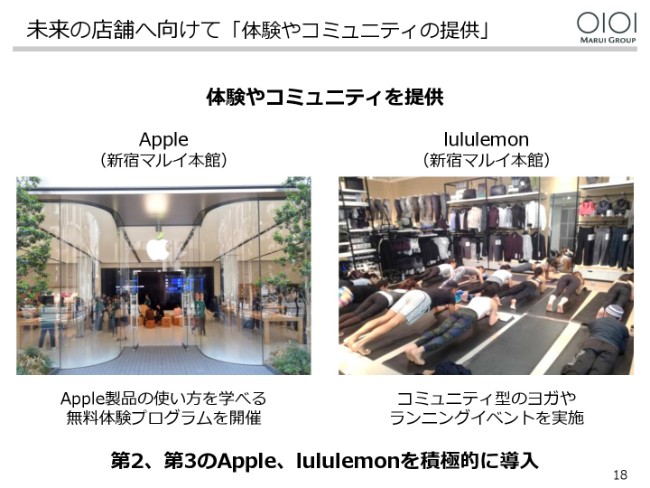

未来の店舗へ向けて「体験やコミュニティの提供」

具体的には「Appleストア」や「lululemon」のような、体験やコミュニティを提供する店舗を増やしてまいります。

第2、第3の「Appleストア」「lululemon」を、積極的に開発・導入をしてまいります。

未来の店舗へ向けて「シェアリングエコノミー(モノ)」

また、ミレニアル世代の支持が高まっておりますシェアリングエコノミーも拡大してまいります。

この秋からは、ドレスのレンタルの自主運営ショップ「DRENI」がスタートいたしまして、さっそくお客さまからご好評をいただいております。

また、新規事業推進部のシェアリング担当が、さまざまなスタートアップ企業との協業を進めてまいります。

未来の店舗へ向けて「シェアリングエコノミー(スペース)」

シェアリングエコノミーへの取り組みでは、モノのシェアリングだけではなく、スペースのシェアリングも進めてまいります。

草加や静岡のマルイでは、シェアリングオフィスの導入が始まりました。

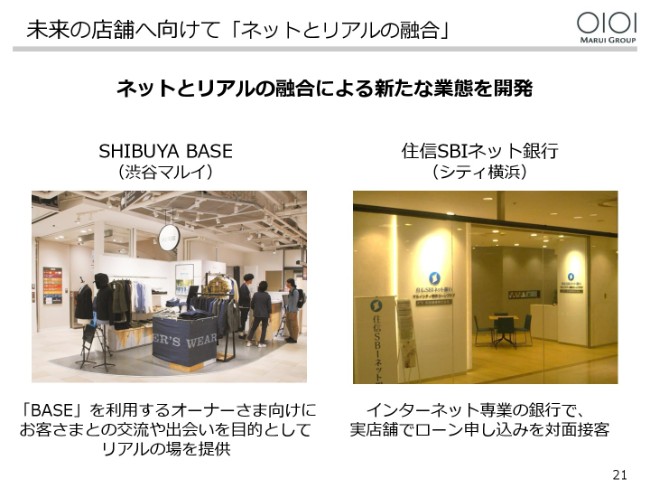

未来の店舗へ向けて「ネットとリアルの融合」

また、ネットとリアルの融合による新たな業態の開発にも取り組んでまいります。

出資・協業しておりますBASEさまには(2018年)4月から社員が出向することで、取り組みを加速しております。

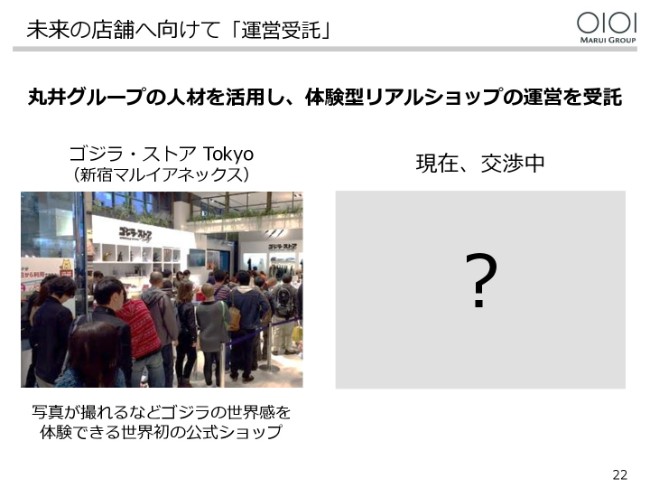

未来の店舗へ向けて「運営受託」

東宝さまとのコラボレーションで実現しました「ゴジラ・ストア」に続く運営受託事業も拡大してまいります。

自主・PBで培ってまいりましたノウハウと人材を活かして、需要の高まる体験型リアルショップの受託運営を、さまざまな企業さまとの協業で広げてまいります。

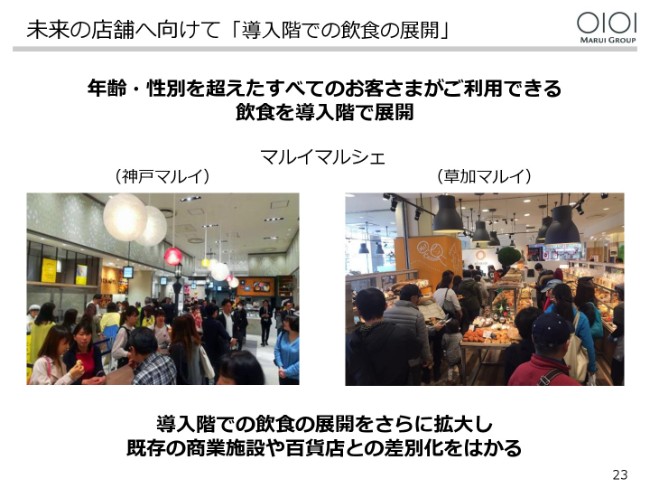

未来の店舗へ向けて「導入階での飲食の展開」

また、博多マルイで年齢・性別を超えてご好評をいただきました、導入階での飲食の展開を拡大し、既存の商業施設や百貨店との差別化も進めてまいります。

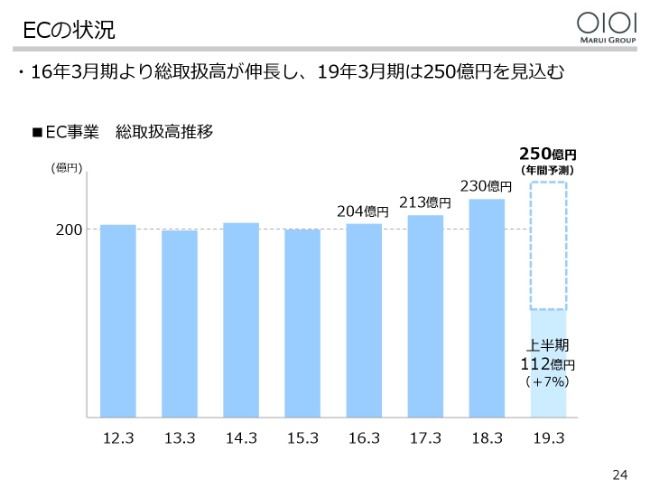

ECの状況

ECの状況です。

2016年3月期から増収に転じましたECは、上半期も7パーセント増となりまして、通期の取扱高は250億円を見込んでおります。

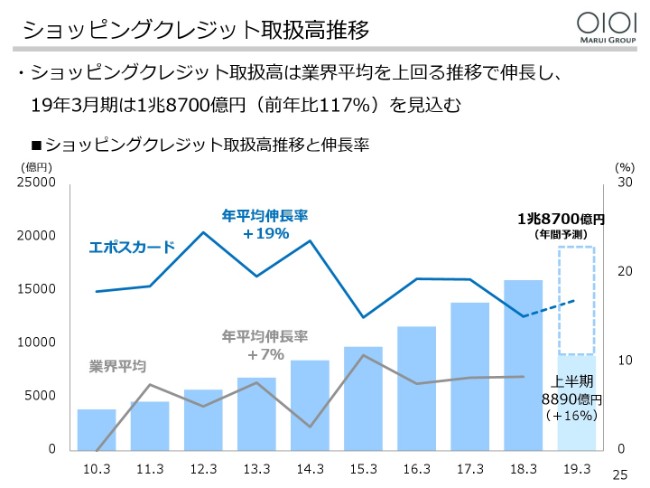

ショッピングクレジット取扱高推移

次に、ショッピングクレジットの状況でございます。

「エポスカード」の取扱高は、過去10年間、年率で19パーセント増と、業界平均の7パーセントを大きく上回る高成長を続けております。

上半期は16パーセント増で、通期の取扱高は1兆8,700億円を見込んでおります。

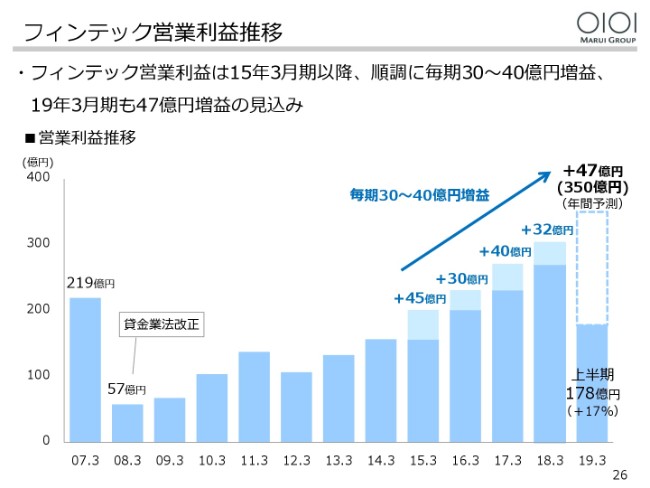

フィンテック営業利益推移

取扱高の高成長を受けまして、フィンテックの営業利益は2015年3月期以降、毎期コンスタントに30~40億円の増益を続けております。今期は47億円の増益を見込んでおります。

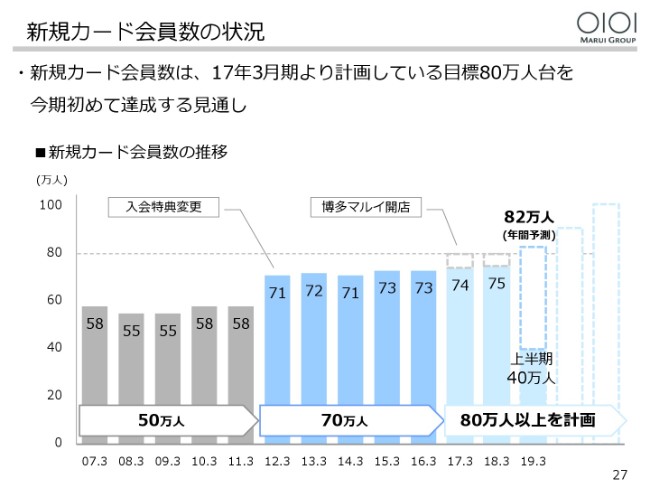

新規カード会員数の状況

一方、2期連続で目標が未達成ということで、課題となっておりました新規カードの会員数は、おかげさまで、今期は初めて目標の80万人台を達成する見通しです。

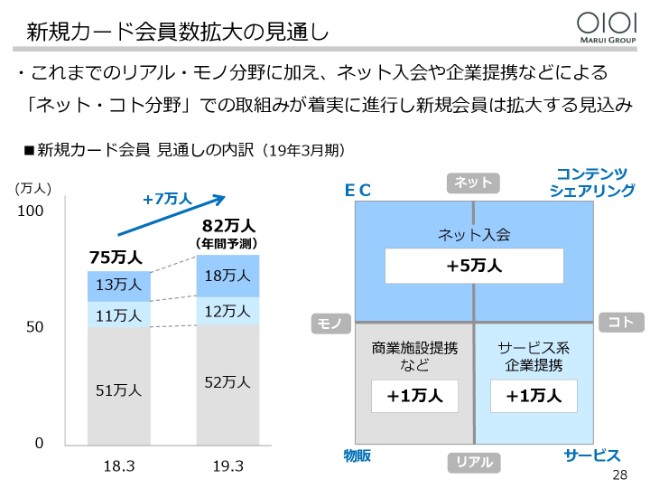

新規カード会員数拡大の見通し

戦略的に強化をしてまいりましたネットとコト・サービスの領域での取り組みが順調に推移いたしまして、新規会員数は7万人増の82万人となる見通しです。

サービス収益の状況

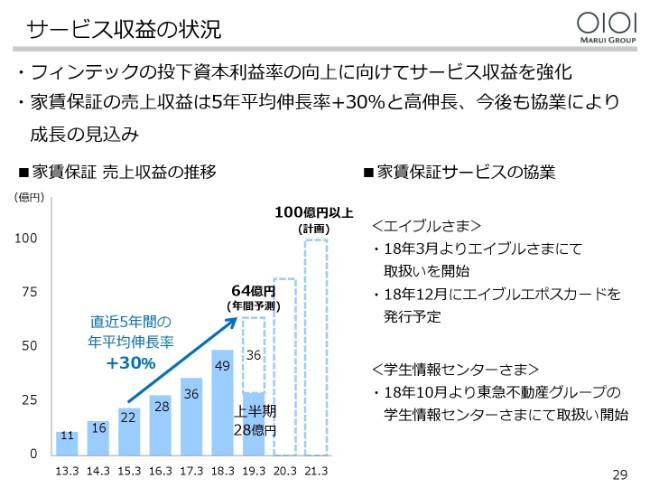

サービス収益の状況でございます。

フィンテックの投下資本利益率の向上に向けまして強化をしておりますサービス収益は、家賃保証の売上収益が、直近5年間、年率で30パーセント増と高成長を続けております。

今年度は64億円、2021年3月期には100億円以上の売上を見込んでおります。

tsumiki証券の状況

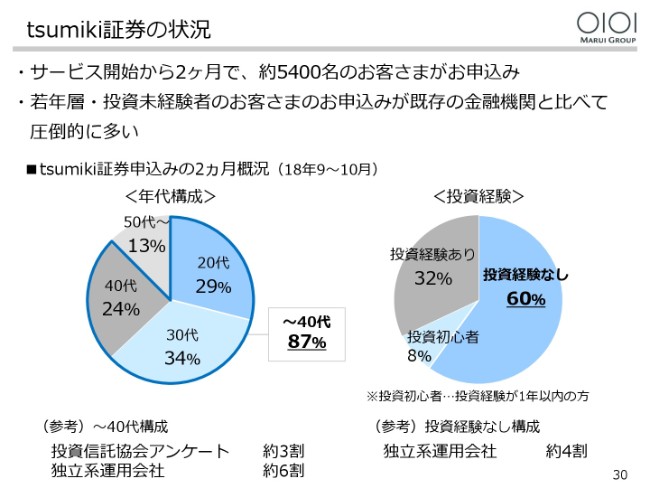

次に、tsumiki証券の概況でございます。

サービス開始から2ヶ月が経ちましたけれども、おかげさまで5,000人を超えるお客さまにお申し込みをいただきました。

お客さまの内訳は、40代までで90パーセント、投資経験のない方が60パーセントと、狙いどおり既存の金融機関が取り込めていない若者と初心者を中心とした顧客層を開拓できております。

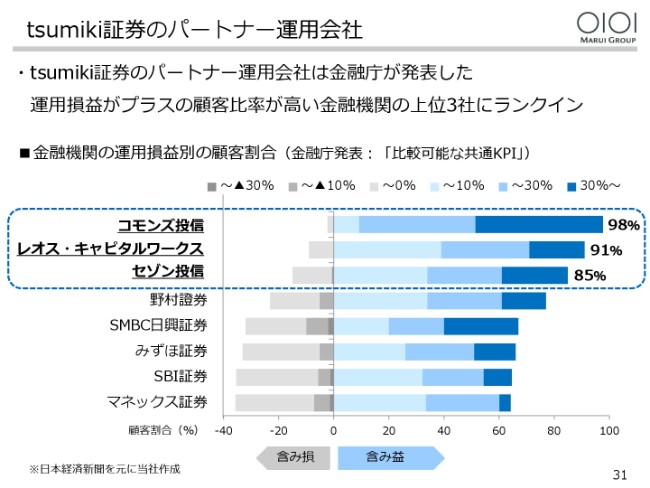

tsumiki証券のパートナー運用会社

また、当社のパートナーであります3社の運用機関は、先般金融庁が発表しました「比較可能な共通KPI」で、運用損益がプラスの顧客の割合が多い金融機関の上位3位にランクインしております。

「tsumiki証券 POP UP STORE」期間限定オープン

(2018年)10月中旬からは、有楽町マルイでPOP UP STOREも開催しております。

お買い物でご来店いただいたお客さまに興味を持っていただいたり、ネットで関心を持っていただいたお客さまが「直接相談をしたい」ということでご来店をされたりと、さまざまなお客さまとの接点が広がっております。

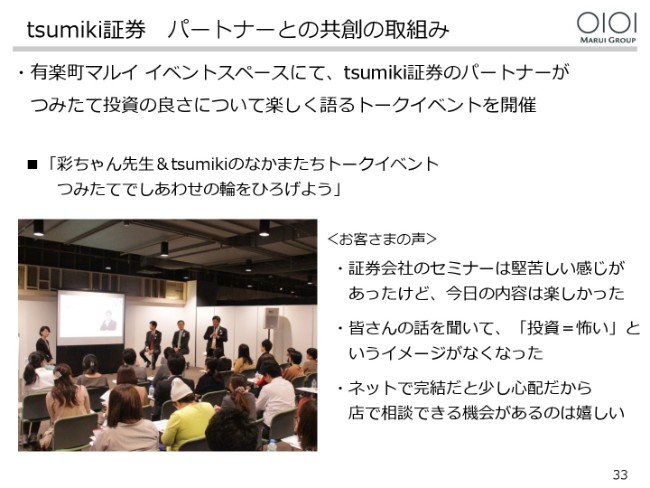

tsumiki証券 パートナーとの共創の取組み

有楽町マルイの上層階では、運用会社の方やファイナンシャルプランナーによるイベントも開催しております。

当社ならではの店舗を活用したプロモーションで、今後も顧客の拡大を進めてまいります。

ESGの状況

最後に、ESGの状況です。

今期は、再生可能エネルギー100パーセントを目指した「RE100」に加盟し、(2018年)10月には、国内で初めて「RE100」を使途とする「グリーンボンド」を発行いたしました。また、「DJSI(The Dow Jones Sustainability Index)」のアジアパシフィックに続きまして、初めてDJSIのワールドインデックスに認定されました。

こちらには、小売セクターから世界で10社が選定されておりますが、うち日本企業は丸井グループのみとなっております。

今後の方向性

それでは今後の方向性につきまして、投資家のみなさまとの対話を踏まえて、ご説明させていただきます。内容は、こちらの2点でございます。

(1)キャッシュレス化の進展によるクレジットカードビジネスへの影響は?

はじめに、キャッシュレス化の進展がクレジットカードビジネスにもたらす影響についてでございます。投資家のみなさまからは、主に次の2点についてご質問をいただいております。

1つ目は、加盟店手数料の引き下げリスクについて。2つ目は、スマホ決済が普及した場合の脅威についてでございます。

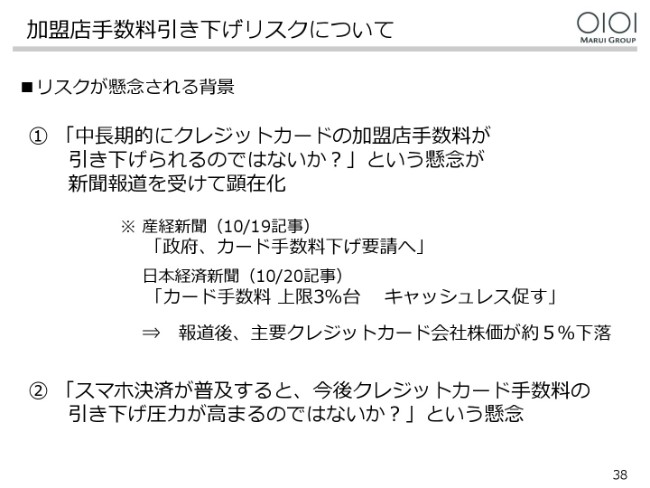

加盟店手数料引き下げリスクについて

まず、加盟店手数料の引き下げリスクです。

「中長期的にクレジットカードの加盟店手数料が引き下げられるリスク」につきましては、投資家のみなさまからもつとにご指摘をいただいておりましたが、去る(2018年)10月の「政府、カード手数料の引き下げ要請へ」という報道がきっかけとなりまして、その懸念が顕在化しました。

また、今後スマホ決済が普及してまいりますと、「加盟店手数料の引き下げ圧力が高まるのではないか?」というご指摘もいただいておりますので、これらの点につきまして、当社の見解を述べさせていただきます。

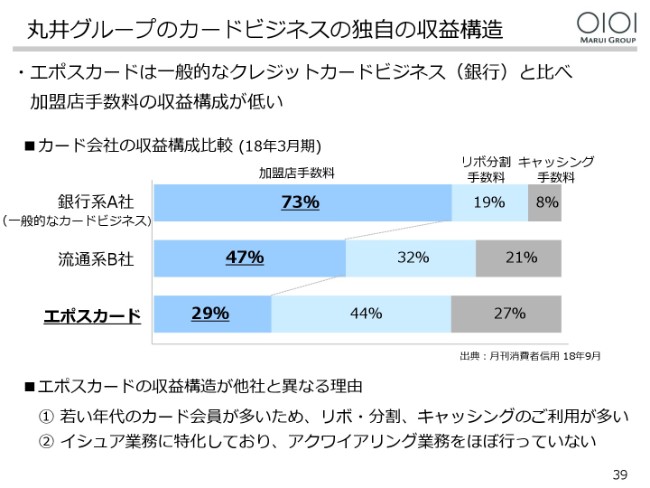

丸井グループのカードビジネスの独自の収益構造

まず、はじめにご説明申し上げたいのが、当社のクレジットカードビジネスの独自の収益構造でございます。

一般的なカードビジネスである銀行や流通系にとりまして、収益に占める加盟店手数料の割合は7割・5割と高く、まさに収益の中心と柱になっているわけですが、当社の場合には3割以下と低く、一般的なカード会社のほぼ逆の収益構造となっております。

このような独自の収益構造は、リボ・分割のご利用が多いことにもよりますけれども、もう一方で、当社がイシュア業務に特化しており、アクワイアリング業務をほとんど行っていないことにも起因しております。

したがいまして、仮に手数料が引き下げられたとしましても、当社への影響は他社と比べますと、限定的であることが大筋として申し上げられます。

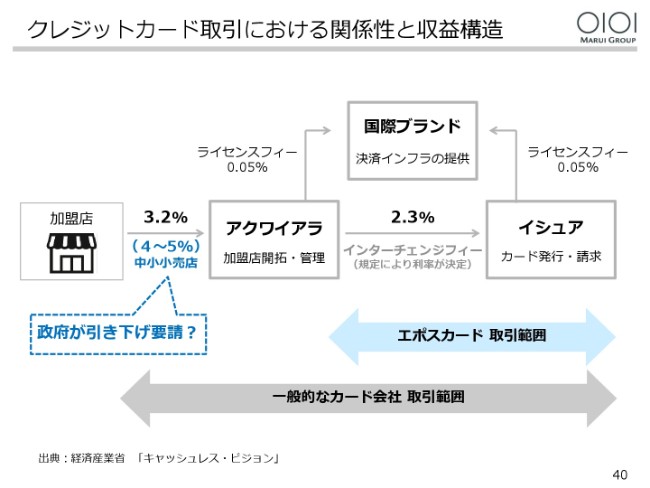

クレジットカード取引における関係性と収益構造

次に、もし手数料の引き下げが行われた場合の影響額につきましてご説明いたします。

こちらにお示ししました図は、経産省の 「キャッシュレス・ビジョン」をもとに作成いたしました。報道で、「政府が手数料の引き下げを要請する」とされておりますのは、この図で申し上げますと、加盟店とアクワイアラの間の手数料率3パーセントを上回る中小小売店との契約に関わるものであると考えられます。

この取引におきまして手数料の引き下げが行われますと、直接影響を受けますのはアクワイアラですけれども、その影響は間接的にイシュアにもおよぶものと考えております。

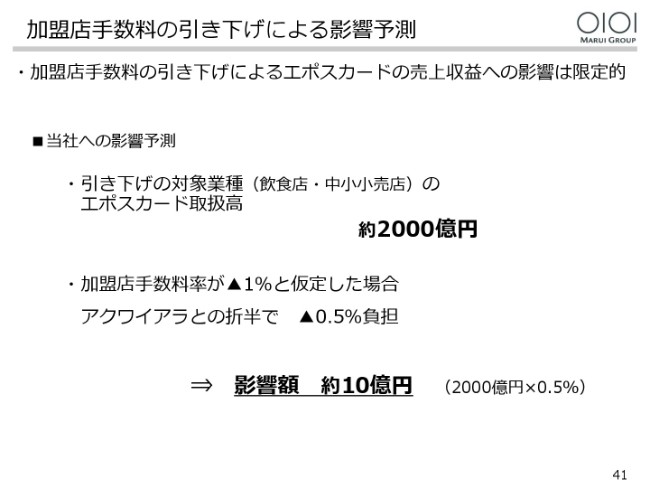

加盟店手数料の引き下げによる影響予測

当社の場合、引き下げの対象となります中小小売店での取扱高は、約2,000億円でございます。

引き下げられる手数料率が1パーセントとした場合、これをアクワイアラとの折半で0.5パーセント負担した場合の売上収益への影響は約10億円程度と、極めて軽微であると想定されます。

スマホ決済によるクレジットカード代替リスクについて

次に、スマホ決済が普及した場合の脅威についてでございます。

投資家のみなさまからは、スマホ決済が普及しますと「クレジットカードはこれに取って代わられてしまうのではないか?」というご質問を、しばしば頂戴します。

このリスクが懸念される背景には、1つには中国の事例からの連想。もう1つには、IT企業の決済・金融ビジネスへの進出が、既存の金融ビジネスをディスラプトしていくことが時代の流れであるという、一種の先入観があるように思われます。

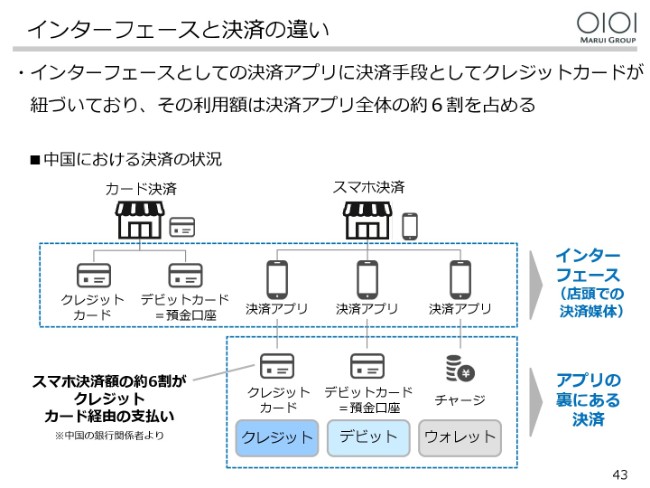

インターフェースと決済の違い

まず、中国の事例からの考察でございます。

中国では、ご存じのとおり、決済アプリによるスマホ決済が普及しております。私も先般視察に行ってまいりましたけども、現金やクレジットカードが使えるのは、ほんの一部の外国人観光客向けの店でございまして、それ以外の場所ではほとんど使えないことを体験してまいりました。

しかし、一方で、中国の銀行関係者からの聞き取りでは、消費の現場からはなかなか見えづらい、意外な事実が明らかになってまいりました。

それをこちらの図でご説明申し上げたいんですが、インターフェースとしての決済アプリは、その裏でクレジットカードやデビットカード、あるいはウォレットとそれぞれ紐付けされているわけですが、中国におけるアプリでの決済の約6割は、実は紐付けられたクレジットカードで決済されているという事実でございます。

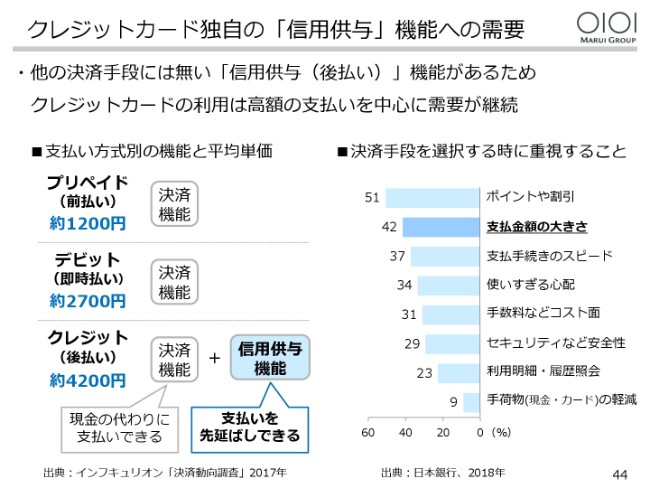

クレジットカード独自の「信用供与」機能への需要

クレジットカードでの決済比率が、なぜそれほど高くなるのかと言いますと、支払い金額に応じて消費者が決済手段を使い分けるからだと思われます。

こちらの表は日本での調査でございますが、決済手段別の平均単価はプリペイドが1,200円、デビットが2,700円、クレジットが4,200円となっております。支払い金額が大きくなりますと、支払いを先延ばしできて、こちらにございますがポイントが付く。このクレジットカードが選択されます。

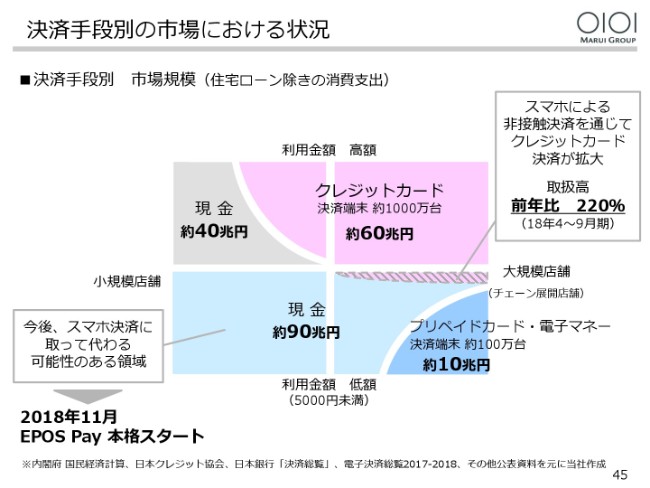

決済手段別の市場における状況

そこでご覧いただきたいのが、こちらの図でございます。

こちらの図は、(2018年)5月の決算説明会で使用しましたものをアップデートしております。日本でも、Apple PayやモバイルSuicaなど、電子マネー端末を利用した決済が普及してきたことで、スマホ経由でのクレジット決済が拡大しております。

実際に、エポスカードのスマホ経由での決済も、上半期には2.2倍と大きく成長しております。図で申し上げますと、ちょうど斜線の部分でしょうか。ここの真ん中の金額で言いますと、5,000円のラインなんですが、ここを下回って従来で言うと、電子マネーとか現金が使われていたところに、スマホ決済でジワジワと滲み出てきている感じです。

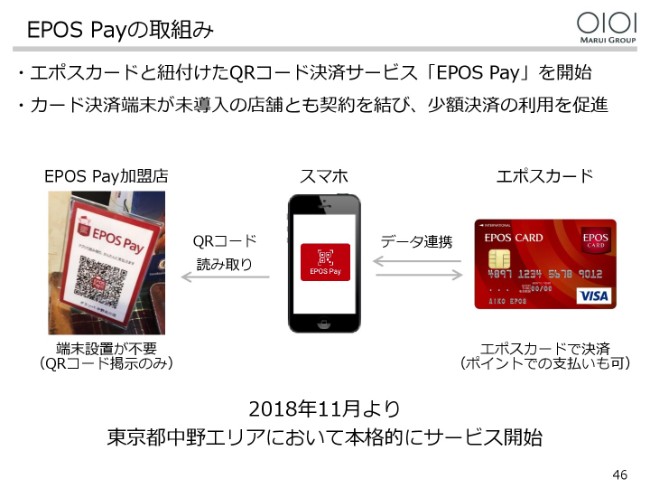

そして、今後注目されますのは、QRコード決済を通じた中小店舗での小額決済。つまり、この大きな領域でございます。私たちは、EPOS Payというエポスカードと紐付けされたQRコード決済を導入することで、この大きなマーケットを取り込んでまいります。

EPOS Payの取組み

EPOS Payは、まず加盟店が掲示するQRコードを読み取る方式でスタートいたします。

この方式では、加盟店は決済端末を導入する必要がございませんので、スムーズな導入が可能になります。

新決済手段の台頭による機会

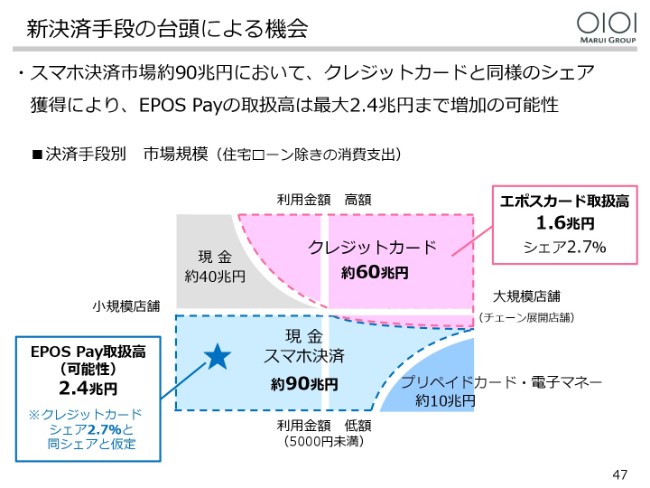

小規模店舗での小額決済でのマーケットは、90兆円ほどございます。

クレジットカードのマーケットで、現状のエポスカードのシェアが2.7パーセントでございますが、これと同じマーケットシェアがこの部分で取れたと仮定しますと、最大で2兆4,000億円の取扱高の可能性がございます。

このように、スマホ決済の普及は、当社にとって脅威と言うよりは、むしろチャンスであると考えておりまして、その影響額は現状のクレジットカードの取扱高を上回る規模になることが想定されます。

(2)今後の成長戦略と企業価値向上の考え方は?

続きまして、今後の成長戦略と企業価値向上の考え方でございます。

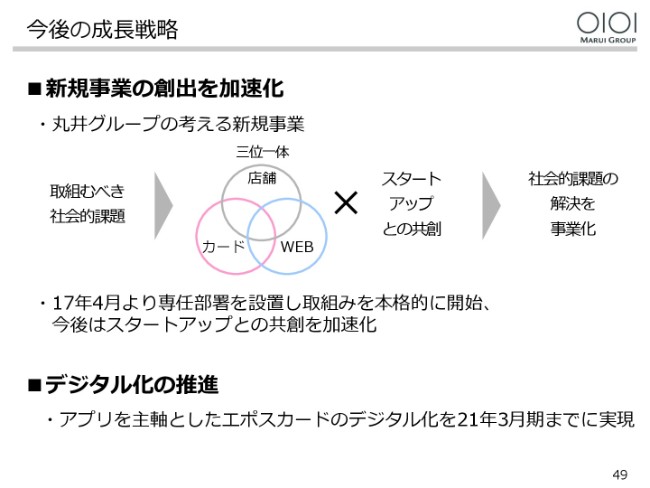

今後の成長戦略

今後の成長戦略は、大きく分けまして次の2つになります。1つが、新規事業の創出。もう1つが、デジタル化の推進でございます。

新規事業の進捗

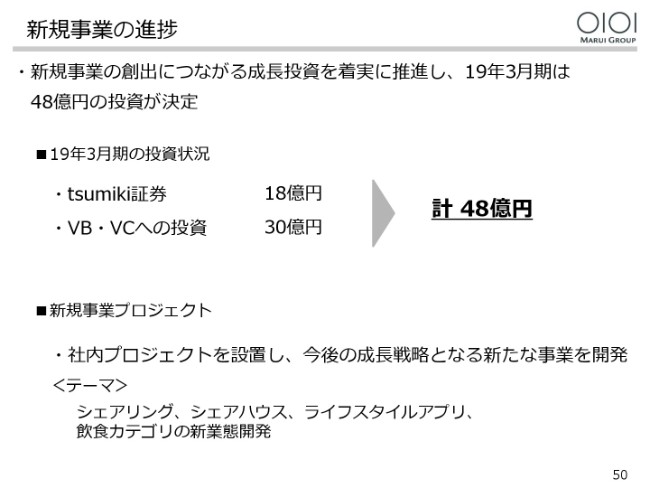

新規事業につきましては、中計で300億円の投資を計画しておりますが、現状では48億円の投資が決定しております。

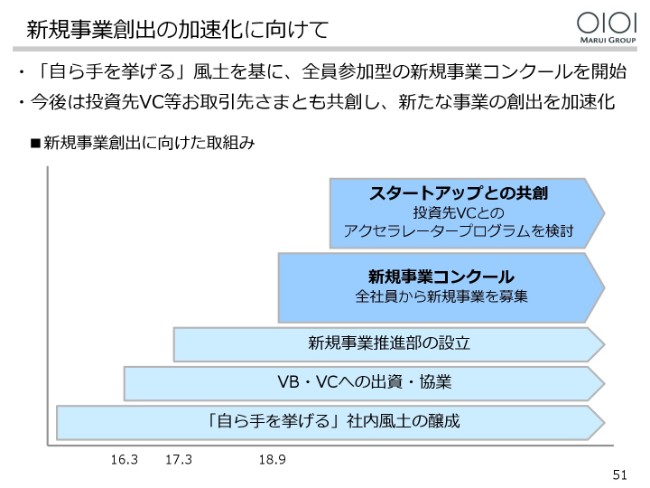

新規事業創出の加速化に向けて

今後は「自ら手を挙げる」風土の情勢を基盤といたしまして、新規事業コンクールを再開し、併せて投資先のベンチャーキャピタルとの共創で、この新規事業の創出を加速してまいります。

エポスカードのデジタル化の考え方

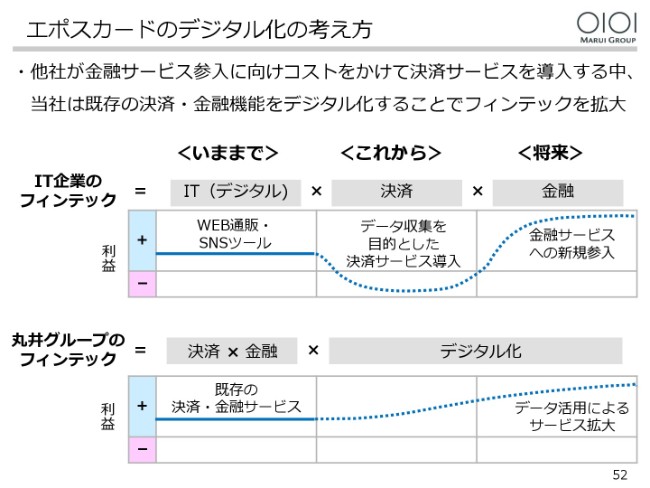

次に、デジタル化です。

SNSやEC事業を基盤としたIT企業が決済サービスに参入することで、データを収集し、これをもとに金融事業に参入していくことを目指しておりますが、当社はこうした動きとは逆の方向……つまり、これまで培ってきた独自の決済と金融ビジネスをデジタル化することで、本格的なフィンテックを拡大していきたいと考えております。

エポスカードのデジタル化の推進

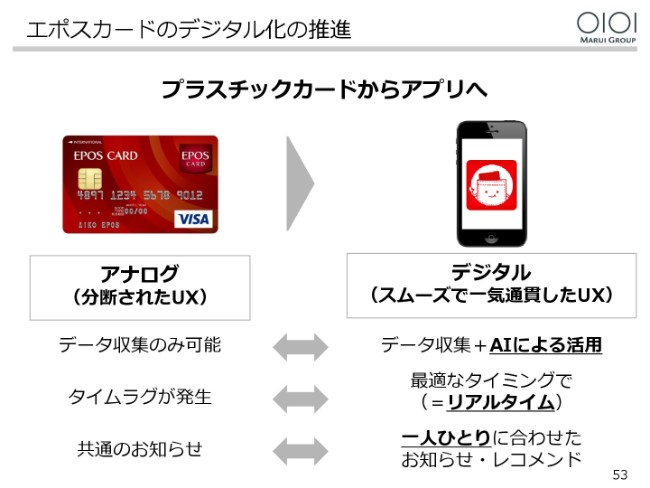

そのために、プラスチックカードからアプリへの転換を進めてまいります。

お客さまとのインターフェースをアプリにすることで、アナログからデジタルへの転換を図り、データとAIを活用することで、お客さま一人ひとりの状況に応じたパーソナルなサービスと、リアルタイムでのコミュニケーションを実現し、本格的なフィンテックへ移行します。

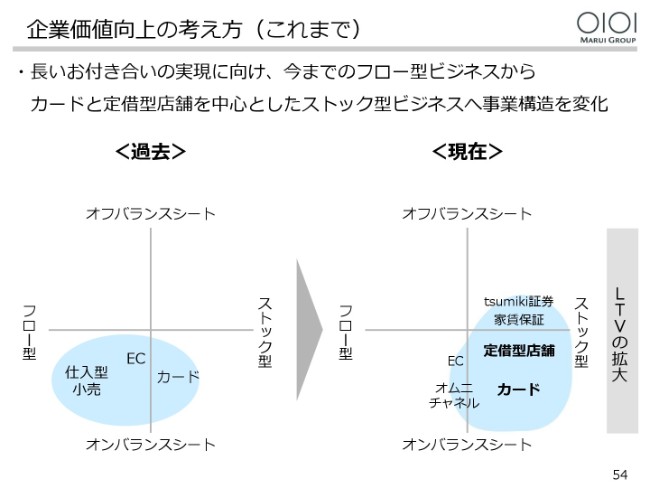

企業価値向上の考え方(これまで)

最後に、今後の企業価値向上の考え方です。

これまでの丸井グループは、店舗を基盤とした小売が成長を牽引してまいりました。当時は店舗の固定資産を活用した、いわばフロー型のビジネスが中心でした。

現在では定借化が進んだことで、小売は3年から5年の固定家賃を中心としたストック型のビジネスに移行しております。併せて、カードビジネスが高成長することで、全体としてよりストック型、より生涯収益志向型の事業構造に転換しております。

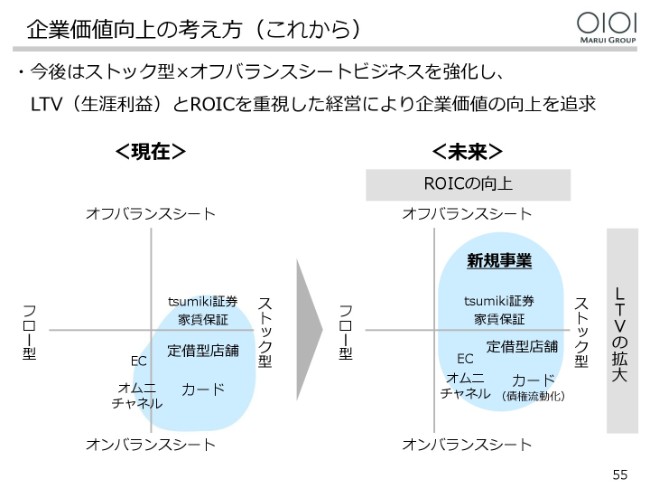

企業価値向上の考え方(これから)

今後は、カードビジネスの債権の流動化を進めるとともに、家賃保証やtsumiki証券のようなバランスシートを使わないビジネスを拡大し、さらに右上の象限で新規事業を育成してまいります。

そして、グループ全体として、ROICの向上とLTVの拡大をともに図ることで、より一層の企業価値の向上を目指してまいります。

私のご説明は、以上でございます。ご清聴ありがとうございました。