2008年の世界同時不況の際に中国政府が大規模な景気刺激策を打ち出してから10年が経つが、中国経済は再び成長率鈍化の局面を迎えている。この1年、中国で過剰債務削減の取り組みが進み信用拡大にブレーキがかかる中で、投資家は中国経済について警戒感を見せた。経済成長率鈍化の懸念、米中貿易摩擦の深刻化、人民元安、住宅市場の減速など、多くの懸念材料によって投資家心理は悪化し、この結果中国株式市場は下落した。

しかし、これらの懸念材料の多くは現実のものとならなかったか、投資家が懸念した方向に進まなかった。このため当社は2018年の株価の下落は市場の過剰反応であったと考える。

投資家が懸念を続ける悪材料の多くはすでに市場に織り込まれている。一方で、市場は、企業のファンダメンタルズ、バリュエーション、市場の支援材料となる政策発動の可能性を織り込み始めている。

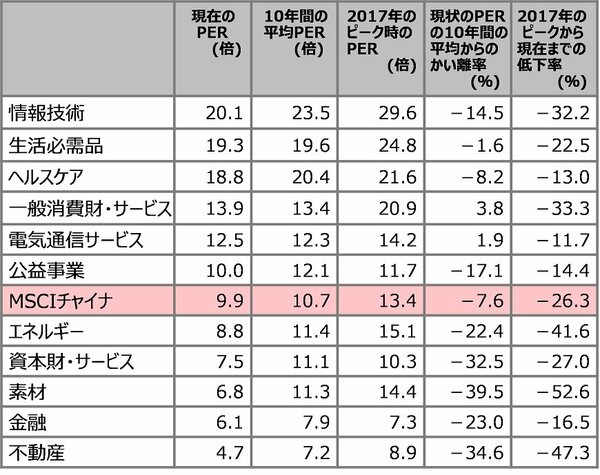

中国株式の下落を経て、投資家にとって投資機会が生まれつつある。MSCIチャイナ指数の株価収益率(PER)は2017年のピークから26%低下し、過去10年間の平均を約8%下回る10倍前後である。

業種別では、景気に敏感な「一般消費財・サービス」のPERは2017年のピークから33%低下し現在13.9倍である。一方で「電気通信サービス」はこれまでの株価の下落幅が小さく、PERは2017年のピークから11.7%の低下にとどまっている。

図表1:中国株式のバリュエーション

10年間の平均および2017年のピークとの比較

2018年11月20日時点1/2

出所:MSCI、HSBC グローバル・アセット・マネジメント(香港)リミテッド

政策の変化に注目

中国株式の下落は、特に教育や自動車産業など政府の政策に敏感なセクターで顕著であったが、これは2018年の政府の方針変更が主因であったといえよう。

例えば教育の分野では、司法部(日本の法務省に相当)は、今年前半に教育企業グルーブが適切な免許を取得せずに新規事業に進出することを規制した。この他、最近の教育分野での規制強化の動きとしては、11月中旬に国務院(日本の内閣に相当)が「民間の幼稚園運営企業が株式市場から資金を調達することを禁止する」と表明したことが挙げられる。

自動車産業では、あるドイツの高級車メーカーが、政府の新たな政策の後押しを得て中国企業とのジョイントベンチャーの株式の過半数を取得した。その結果、このドイツメーカーと共同出資をしていた中国企業(香港市場上場)は、実質的にジョイントベンチャーの経営主導権を失い、株価は大幅に下落した。

この他、中央政府は若者のインターネット依存を抑制するために、オンラインゲームの監視を強化している。

政府による規制の緩和や廃止、政府の戦略の変化により、今後中国国内市場で競争が激化する可能性が高いため、当局の保護や補助金の恩恵を受けている中国企業は早急に競争力を高め、世界規模での事業拡大を加速させる必要があるといえよう。

潤沢なキャッシュフローがあり、持続的な競争力を持つ企業は、ファンダメンタルズと長期的な成長性を評価する投資家からより高く評価される可能性が高いとみられる。

今後の市場環境見通し

中国当局は、今年の下半期に入り金融システムの流動性を維持するための対策を強化した。これは政策立案者達が、これまでの与信拡大の抑制を重視する政策を転換し、下落を続ける市場を安定させることに重点を置いたためである。

当社は、市場が追加的な財政刺激策と金融緩和策の実施を期待する中で、中国政府は引き続き景気の冷え込みの回避に全力を挙げると考える。

中国では、2018年5月に製造業の製品に対する増値税(付加価値税)の税率が17%から16%に、他の分野では11%から10%に引き下げられたが、最近、政府は一段の減税を打ち出した。HSBCグローバル・リサーチの推計によれば、今後打ち出される追加減税の規模は1兆3,000億人民元と、2019年の予想GDPの1.4%に上る可能性があり、この一連の減税により設備投資と技術の高度化に拍車がかかる可能性がある。中国は今後数年間、一段の減税を行う余地があり、この先も財政政策は景気を下支えする手段として重要な役割を果たすと当社は考える。

金融政策では、2019年も引き続き銀行の預金準備率が引き下げられると予想される。

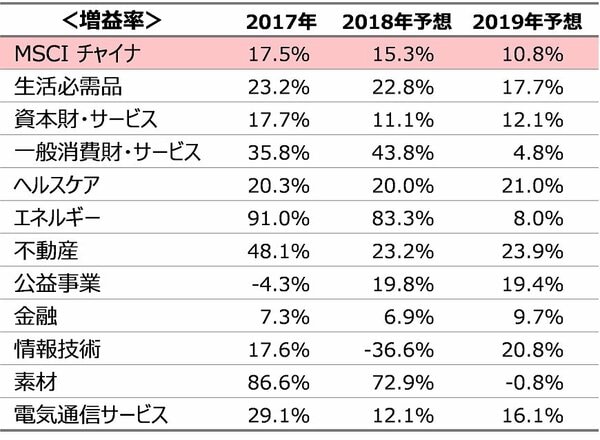

間もなく2019年を迎えるが、素材やエネルギーなど資本集約的な業種は、ここ数年間、増益を続けてきたが、来年の環境は相対的に厳しいものとなろう。市場のコンセンサス予想では、素材セクターは今年は72.9%という大幅増収が見込まれるが、2019年は0.8%の減収に転じるとみられる。またエネルギーセクターの増益率は今年の83.3%から来年は8.0%に低下するとみられる(図表2参照)。

中国株式の2019年と2020年の増益率予想は、今年の下半期に入り下方修正されてきた。米中貿易摩擦などマクロ経済の見通しに対する懸念が背景である。現在、投資家は、11月末に開催されるG20の後で米中の通商問題がどのように推移するかに関心を寄せている。通商交渉で米中の合意に向けてなんらかの進展があった場合には、市場心理の改善につながる可能性があるためである。

中国国内および海外で様々な不透明要因が存在するなか、当社は当面の間、やや注意深い投資姿勢を維持する。市場全体に対する価格感応度が高いセクターよりも、電気通信サービス、公益事業、生活必需品などの比較的安定的なセクターを選好する。

図表2:中国企業の増益率の減速が見込まれる(2018年11月20日時点)2/2

出所:MSCI、ブルームバーグ、HSBCグローバル・アセット・マネジメント(香港)リミテッド