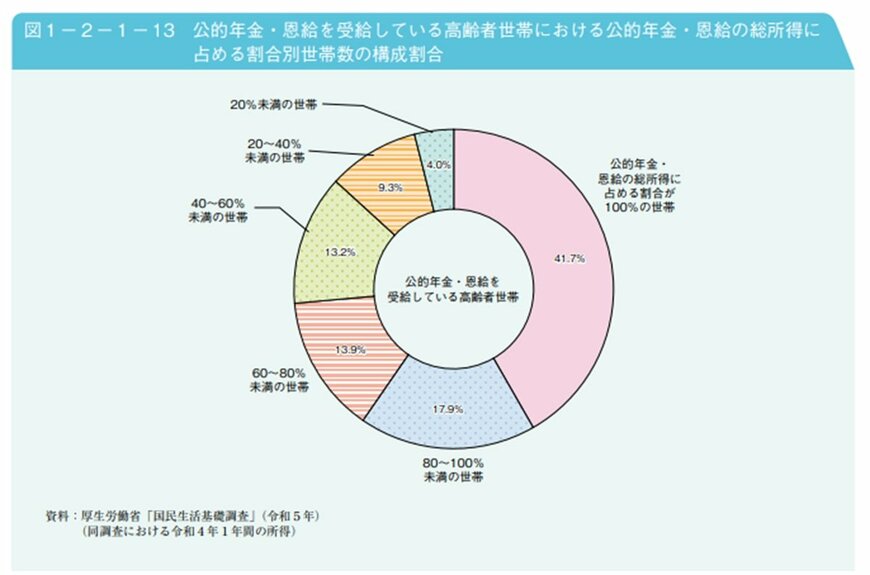

内閣府が公表した「令和7年版高齢社会白書 第2節 高齢期の暮らしの動向」によると、公的年金を受給している高齢者世帯のうち「公的年金が家計収入の全て」という割合は41.7%となっています。

日本の公的年金は、1階部分には国民年金、2階部分は厚生年金がある2階建て構造です。

年金の加入期間や働き方などに応じて、老後受給できる年金額に個人差が生じます。

公的年金は毎年度見直しが行われており、2025年度は前年度と比べ1.9%の増額改定となりました。

この記事では、日本年金機構の資料をもとに「公的年金が約46万円」支給される夫婦の、勤続年数や年収について解説します。

厚生年金と国民年金の「平均月額」もご紹介しますので、ぜひ参考にしてください。

1. 公的年金を受給している高齢者世帯「公的年金が家計収入の全て」という割合は41.7%

公的年金・恩給を受給している高齢者世帯における公的年金・恩給の総所得に占める割合別世帯数の構成割合1/7

内閣府「令和7年版高齢社会白書 第2節 高齢期の暮らしの動向」によると、公的年金を受給している高齢者世帯のうち「公的年金が家計収入の全て」という割合は41.7%です。

つまり、公的年金を受給している「高齢者世帯の約6割」は、公的年金以外のお金も含めたうえで老後生活を過ごしている状況にあります。

なお、現在収入のある仕事をしている60歳以上の方の約3割は「働けるうちはいつまでも働きたい」と回答しています。

働き方や収入などにより、老後受給できる公的年金の金額や種類が異なりますが、厚生年金と国民年金はどのようなしくみになっているのでしょうか。

2. 「厚生年金」と「国民年金」のしくみ

ここからは、日本年金機構の資料をもとに「日本の公的年金のしくみ」を確認していきます。

日本の公的年金は「2階建て構造」となっています。

具体的には、1階部分には「国民年金」、2階部分には「厚生年金」があります。

原則、国民年金の加入対象となるのは、国内在住の20歳以上60歳未満の全ての人で、年金保険料(※1)は全員一律になっています。

その一方で、厚生年金は会社員や公務員、要件を満たすパートやアルバイトの方などが、国民年金に上乗せして加入するもので、収入に応じた年金保険料(※2)を納めるしくみです。

国民年金は、年金保険料を全期間(480月)納付すると、65歳から満額(※3)を受給できます。

未納期間に応じて、満額から差し引かれるルールとなっています。

2025年度の国民年金や厚生年金は、2024年度と比べ1.9%引き上げられました。

次は、日本年金機構が公表した「令和7年4月分からの年金額等について」をもとに、「約46万円」の公的年金が支給される夫婦を例に「勤続年数」や「年収」を確認していきます。

※1 国民年金保険料:2025年度は月額1万7510円

※2 保険料額は標準報酬月額(上限65万円)、標準賞与額(上限150万円)に保険料率をかけて計算される

※3 国民年金の満額:2025年度は月額6万9308円