物価上昇が続いています。これまで以上に貯蓄の重要性を感じているのではないでしょうか。

こうした状況下で現役をリタイアし老後をスタートさせるシニア世代のなかには、準備した資金で足りるのだろうかと不安を抱く方もいるでしょう。

値上げ値上げで日々の生活費のやりくりも難しいですが、老後に向けて手厚い準備をしておきたいものです。

今回は、50歳の方がNISAを活用して毎月積立投資を行った場合、年金受給開始年齢となる65歳までに資産をどのくらいつくれるのか、想定利回り別にシミュレーションしていきます。

また、50歳から65歳までの15年間で「2000万円つくる」を目標とする場合、毎月の積立額はどのくらい必要かも試算していますので、参考にご確認ください。

1. 「NISA」とは何か?活用にどんなメリットがある?

NISA(ニーサ)とは、2014年に導入された、資産形成を支援するための少額投資非課税制度のことです。

2014年に始まったNISAは当初「一般NISA」と呼ばれていましたが、2018年に「つみたてNISA」が新たに登場し、両者が併存する形となりました。

しかし2024年からはこれらが統合され、「新NISA」として利用できるようになっています。

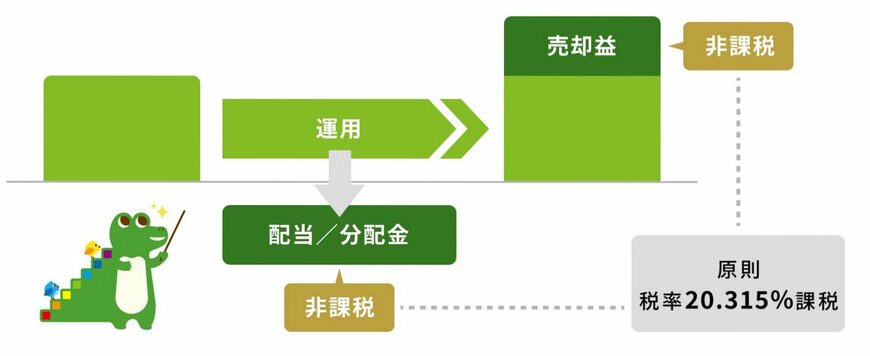

NISAの最大のメリットは、運用によって得られた「売却益(譲渡益)」や「配当金」が非課税になる点です。

通常、これらの利益には約20%の税金がかかりますが、NISAを活用すれば税金がかからず、利益を丸ごと手元に残せるのです。

ただし、NISAを利用して投資できる金額や対象となる商品には一定の制限があります。

ここでNISAの主な特徴を押さえておきましょう。