2018年11月2日に行われた、株式会社新生銀行2019年3月期第2四半期決算説明会の内容を書き起こしでお届けします。IR資料

スピーカー:株式会社新生銀行 代表取締役社長 工藤英之 氏

株式会社新生銀行 シニアオフィサー グループ企画財務 平野昇一 氏

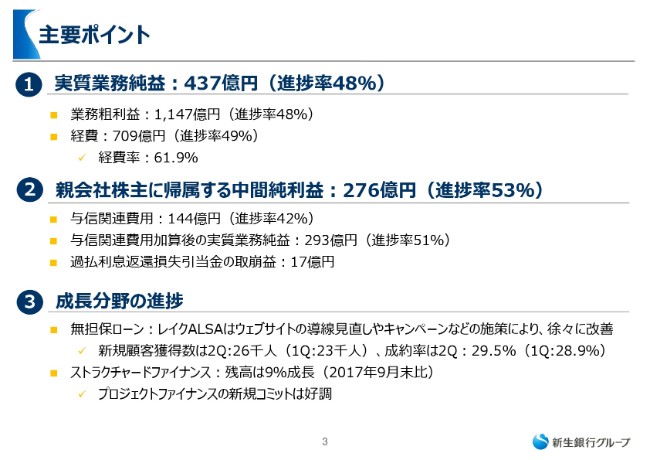

主要ポイント

工藤英之氏:みなさん、お越しいただきましてありがとうございます。新生銀行の工藤でございます。それでは、中間期の決算説明会を始めさせていただきます。最初に私から、主要なポイントと決算概要をご説明します。続きまして、平野からセグメントの業績について話してもらいます。

まず1点目、実質業務純益は437億円。進捗率48パーセントということです。内訳をご覧いただいても業務粗利、経費ともに、想定どおりの内容でございます。経費率もおおむねコントロールされていると考えています。

2つ目、中間純利益は276億円。進捗率53パーセントです。これはご覧いただいてお分かりのとおり、与信関連費用がだいぶ抑えられたということで、このような進捗率になっております。過払いでは、新生フィナンシャルと新生パーソナルローンの利息変換損失引当金について、17億円の戻りが発生しております。

3つ目、成長分野ですが、無担保ローンにおいて、お客さんの申し込みのところで、とくにWebサイト上の導線の問題があったというお話を以前も申し上げましたが、上期全体を通してみますと、新規顧客の獲得が私どもの期待に到達していません。

しかしその後、細かい政策を打っております。CM、キャンペーンといったもので新規顧客獲得数、および成約数ともに、着実に改善しています。それから、ストラクチャードファイナンスは、営業資産の残高が9パーセントの成長ということで、とくにプロジェクトファイナンスの新規コミットが国内外ともに好調でした。

後ほど、セグメントごとにご説明しますが、でこぼこはありながらも、グループ全体としてのビジネスはおおむね順調です。金融機関にとって厳しい事業環境は続いているわけですが、私どもなりに作ってきたビジネスモデルは、一応機能しているのかなと考えています。この中間期の進捗を踏まえた通期の着地見込みですけれども、当期純利益については、現時点で期初の計画から大きく乖離することはないと考えています。

また、レイクALSAについてですが、貸出残高がもともとの想定に達しない可能性はあります。その場合、結局トップラインの下振れ要因になるものの、与信関連費用も同じように減りますので、NETでのP/Lに対するインパクトは、伸びようが伸びまいが、当期についていえばあまり大きな影響はないとご理解いただければと思います。

下期も短期的には、このレイクに関する主従政策を着実に打ちながら、さきほど申し上げたように、パラメータの改善を見ていきます。短期的には重要だと考えています。それから、もう少し中長期の軸で申し上げますと、異業種の方との連携、あるいはノンバンク領域を中心に考えておりますけれども、ノンオーガニックな取り組み(も重要です)。

短期的な今期の計画達成には取り組みながらも、もう少し中長期の戦略にもフォーカスしながら進めているところでございます。

それから、やや段取り的なお話なのですが、2019年度から次の中期経営計画が始まるということで、いま策定中でございます。したがって、通例では2月にIRデーを開催させていただいていたのですが、今年は開催いたしません。この中計を発表させていただいたあとに、説明をしたいと考えております。

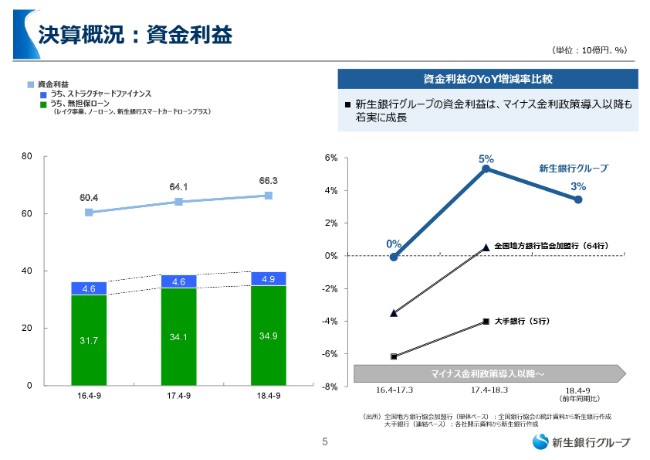

決算概況:資金利益

5ページ目、資金利益です。資金利益は、前年同期比3パーセント増加、663億円です。右のグラフで、マイナス金利政策以降の資金利益の前年比増減率を示しています。大手銀行さん、地方銀行さん、加盟行さん……これは第一地銀さんということになりますけれども、それらと対比させていただいております。

無担保ローンからの利息収入が牽引しているわけですけれども、毎年プラスの成長を続けていることがご覧いただけると思います。

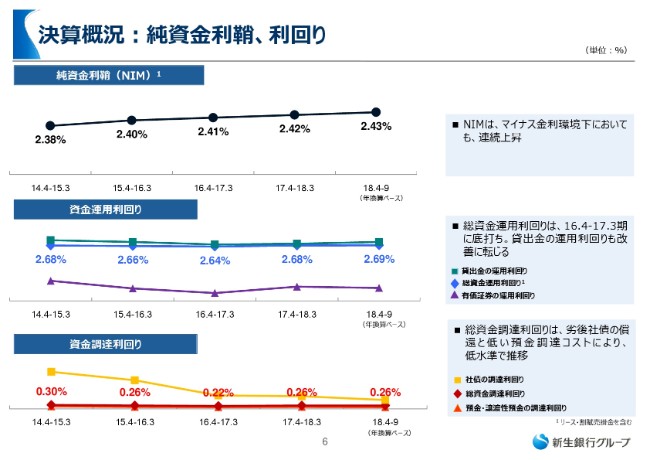

決算概況:純資金利鞘、利回り

このページは、資金利鞘と利回りです。一番上が、NETの数字。真ん中が、運用サイド。一番下が、調達サイドという内訳になっております。わずかではありますけれども、純資産利鞘が継続的に上昇しています。

運用サイドでは、資金運用利回りが底打ちして、貸出金利周りも改善に転じています。調達側では、社債の調達コストが大きく減少してきているのが効いております。

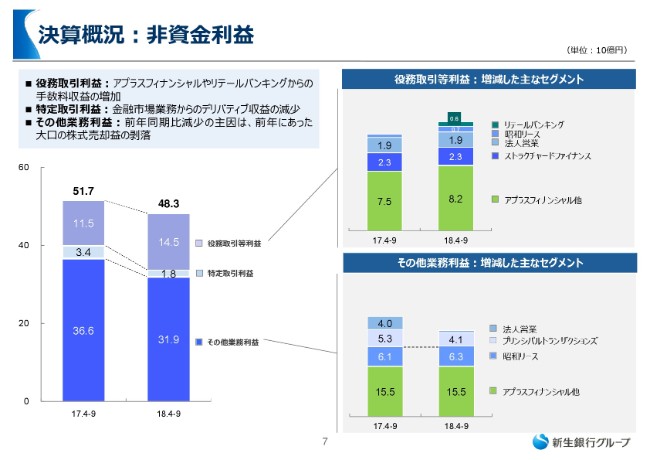

決算概況:非資金利益

非資金利益ですが、前年同期比7パーセント減少、483億円です。こちらは特殊要因があり、前年にあった大口の株式売却益の剥落という部分が、前年比の中身としては大きいところです。

また、デリバティブ収益の減少というマーケット要因がある一方で、アプラスフィナンシャルやリテールバンキングからの手数料収入の増加が、こうした現象を一部打ち消しています。

それから下期には、リテールバンキングで、新生ステップアッププログラムという、いわゆるロイヤリティープログラムの改定を行っております。当行が負担するATM手数料の支払いが減少するというプラス材料もございます。

生産性改革の進捗

これまで取り組んできている生産性改革について、少し触れたいと思います。2018年度は、当初の想定効果に加えて、いろんな追加政策もありまして、2015年度対比で80億円の効果ということでございます。これに向けて、順調に進捗していると申し上げてよろしいかと思います。

(スライド)右にいろいろとアイテムを書いておりますが、2018年度はフロント業務に関連する政策が多くなっております。とくにリテールバンキングのエリアで、いろんな政策が進展しています。

これに加えまして、いま首都圏にあるグループのさまざまな拠点の再編による効率化、合理化も検討中です。何をいわんとしているかといいますと、もともと私どもはグループ会社……つまり、買収してグループになったという点から、各社の拠点間の連携など、考え方の整合性も取れていなかったというところで、今後は法人化単位ということではなく、機能単位で作っていくことで、業務の最適化・効率化を企図する。こういう意味合いでございます。

2019年以降、取り組んでいくわけですが、現在策定中の次期中期経営計画の中で織り込んでいきたいと考えております。

決算概況:経費、経費率

経費と経費率です。経費は、前年同期比で1パーセント減少の709億円。こちらも他の銀行さんと比較しておりますけれども、私どももトップラインを作る上で必要な経費、先行投資としていろいろ進めております。

また、システム公開のプロジェクトも実施して、それがこれまでかなり出てきており、来年以降も償却というかたちで出てくるわけですが、そちらをさまざまな生産性改革プロジェクトの効果で相殺して、なんとかコントロールしている状態でございます。経費率としては、少し良くなってきたのかなと考えています。

決算概況:与信関連費用

与信関連費用ですが、前年同期比27パーセント減少の144億円です。いろいろと特殊要因もありまして、若干わかりづらいかもしれませんが、まずはストラクチャードファイナンスのところです。プロジェクトファイナンスなど、ポートフォリオがここ数年で非常に大きく拡大してきた部分がありますので、それに対応してパラメータの見直しを行ったとご理解いただければと思います。

また、与信関連費用が30億円の戻りとなっています。無担保ローンでは、冒頭に触れましたが、残高が伸びていないために貸倒引当金が増えないということに加え、新生フィナンシャルの旧レイクのポートフォリオで戻入益が発生したということで、表面的には3.2パーセントまで下がっております。しかし、これは特殊要因だと思っており、実力ベースでは3.6パーセントと、横ばいとお考えいただければと思います。右側の上のラインが、それを示しています。

アプラスは、第1四半期に延滞債権の一括払い処理にともなう追加繰り上げを行ったことを主因に、与信関連費用が増加しておりますが、これを除きますと、ほぼ横ばいだということです。

決算概況:自己資本

次に、自己資本です。(スライドを)ご覧いただいたとおりですが、いわゆる国際統一基準完全施行ベースのセット1の比率は12.2パーセントと、引き続き私どもの事業ポートフォリオに照らすと、かなり余裕のある資本運営となっております。

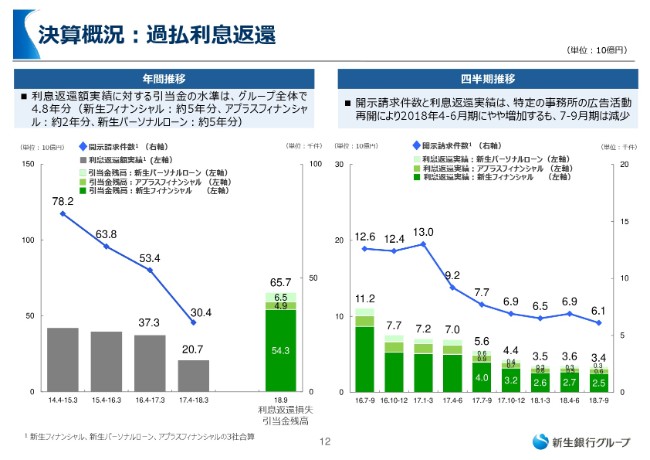

決算概況:過払利息返還

過払いの件ですが、第2四半期は、新生フィナンシャルと新生パーソナルローンで、引当金の取り崩しが17億円発生しました。グループ全体の引当金は657億円と、変換実績に対して4.8年分ということで、引き続き十分な引当となっております。この開示請求件数、利息変換実績ともに、2018年4-6月期に比べて減少しています。この傾向は続いていくと考えています。

以上で、私からの説明は一旦終わります。この後、平野からセグメント等について、お話ししたいと思います。

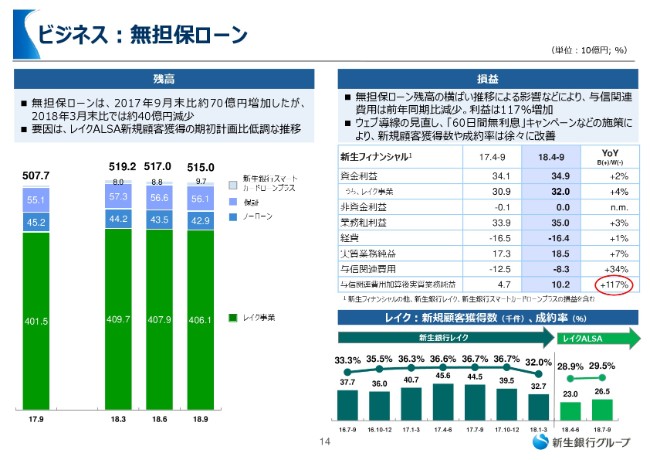

ビジネス:無担保ローン

平野昇一氏:グループ企画財務担当の平野でございます。よろしくお願いします。それではビジネス概況のところで、まず無担保ローンからご説明いたします。

無担保ローンの残高につきましては、5,150億円となりました。こちらは、2017年9月末、前年同期比では70億円の増加ということでございますが、2018年の3月末対比では、40億円の減少となっております。

この要因は、先ほどからご説明しているとおり、この4月からスタートしたレイクALSAの新規顧客獲得数が、期初計画比で低調に推移していることによるものでございます。なお、レイクALSAの2018年9月末の残高は、107億円でございました。無担保ローンの残高が横ばいで推移していることから、資金利益はおおむね横ばいでございます。

一方で、残高増加に応じた与信関連費用の繰り入れがなかったということと、先ほど説明のありました新生フィナンシャルの旧レイクのポートフォリオで戻入益が発生した結果、NETの与信関連費用は前年同期比で34パーセント減少しております。

この結果、与信関連費用加算後の実質業務純益は117パーセントの増加という結果になっております。ビジネス件数を見ますと、第2四半期の新規顧客獲得数は2万6,500件、成約率が29.5パーセントとなっております。

第1四半期では、レイクALSAの立ち上げに際して、旧バンクレイクとの誤認防止措置やWebサイトの立ち上げにともなう顧客申し込み導線の混乱等で、申し込み数が減少しておりますが、顧客スコアの低下から、成約率も低下しております。

その改善策としまして、Webサイト上の顧客導線の改良に加えまして、9月から60日間無利息キャンペーンを開始するなど、各種施策を展開して、ビジネス件数は徐々に改善しております。

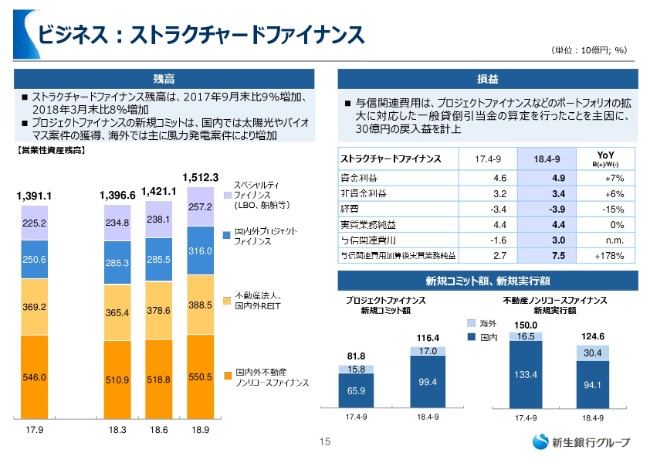

ビジネス:ストラクチャードファイナンス

ストラクチャードファイナンスについてご説明させていただきます。残高につきましては、1兆5,123億円となっております。2017年の9月末対比で9パーセント伸び、2018年3月末から比較しましても、8パーセントの伸びとなっております。与信関連費用につきましては、こちらも先ほどご説明したとおり、プロジェクトファイナンスのポートフォリオの拡大に対応した一般貸倒引当金の算定を行ったことを主因に、30億円の戻入益となっております。

ビジネス件数を見ますと、プロジェクトファイナンスの新規コミット額は、国内では太陽光やバイオマス案件、海外では、主に風力発電案件により増加いたしております。

不動産ファイナンスの新規実行額は、前年に大口案件があった影響もありまして、それとの比較では減少しておりますが、市況や各案件のリスク、リターン、それからポートフォリオの分散を踏まえて、居住用や物流案件を中心に取り組みを継続しております。

なお、再生可能エネルギーのプロジェクトファイナンスに関連しまして、固定買取価格制度を定めている特別措置法施行規則の一部を改正する省令案が出されておりまして、こちらはパブリックコメントを募集されている段階です。

具体的な手続きなど、要件の詳細次第ですが、すでに認定されている買取価格が執行したり、あるいは買取期間が短縮されたりする事例が発生する可能性があると考えられています。

それに伴いまして、採算の悪化でデベロッパー、スポンサーが事業化を断念する案件が発生したり、プロジェクトファイナンスビジネスについても、当面のエージェントに一定の影響が発生することもありえるかなと思っております。

ただし、再生エネルギーの導入目標は非常に高い水準であり、環境配慮のグローバルの流れからも、太陽光以外のバイオマスや風力を含めると中長期的なビジネス機会は、引き続き非常に大きいと考えております。

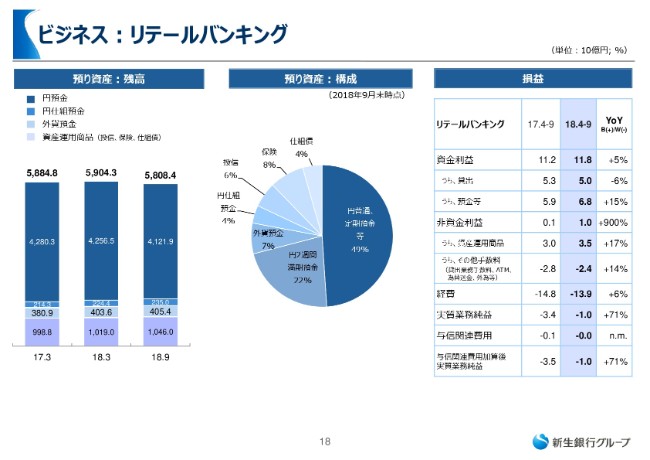

ビジネス:リテールバンキング

リテールバンキングについてご説明させていただきます。こちらの資金利益は、外貨預金による預金利鞘収益が貢献しまして、前年同期比で増加しております。非資金利益では、資産運用業務において、保険商品の販売が貢献しております。それらの結果、与信関連費用加算後実質業務純益のマイナス幅は、前年同期比で改善いたしております。

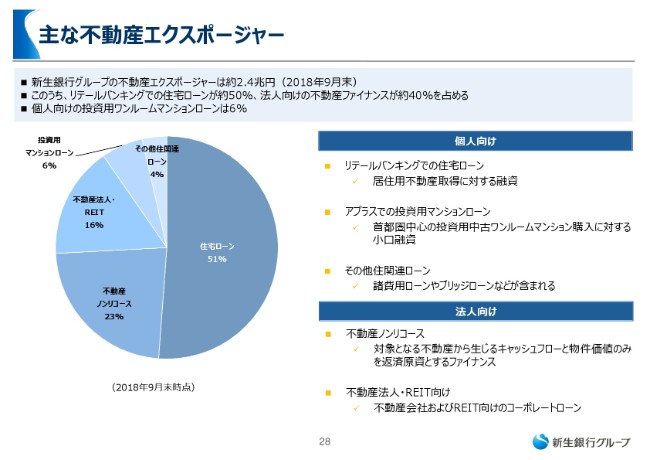

主な不動産エクスポージャー

参考情報として、私どもの不動産エクスポージャーについてご説明いたします。新生銀行グループの不動産エクスポージャーは、全体で約2.4兆円ございます。このうちリテールバンキングの居住用不動産取得に対するローン……いわゆる住宅ローンですが、こちらが約50パーセントです。

それから、法人向けのノンリコース型、あるいはコーポレート型の不動産ファイナンスが、約40パーセントを占めております。個人向けの投資用ワンルームマンションローンが6パーセントほどありますが、こちらは首都圏中心の投資用中古ワンルームマンションの購入に対する小口の融資でございます。

以上、2018年度の中間決算についてご説明しました。