新緑がまぶしい5月。気候も安定し、将来への備えを見直すのにぴったりの季節です。

50歳代は定年後の生活を見据えて、コツコツと資産を築いてきた世代。

しかし、物価高や急な収入減に直面したとき、貯蓄を切り崩してしまっては、老後資金が心許なくなってしまいます。

そんなときに重要なのが「生活防衛費」。日々の暮らしを守る“備え”を確保することで、将来の不安をグッと減らすことができます。

この記事では、50歳代の資産実態をふまえつつ、「生活防衛費とは何か?」「どれくらい必要なのか?」をわかりやすく解説します。

1. 【50歳代の資産格差】老後不安に備えるための“お金の現実”

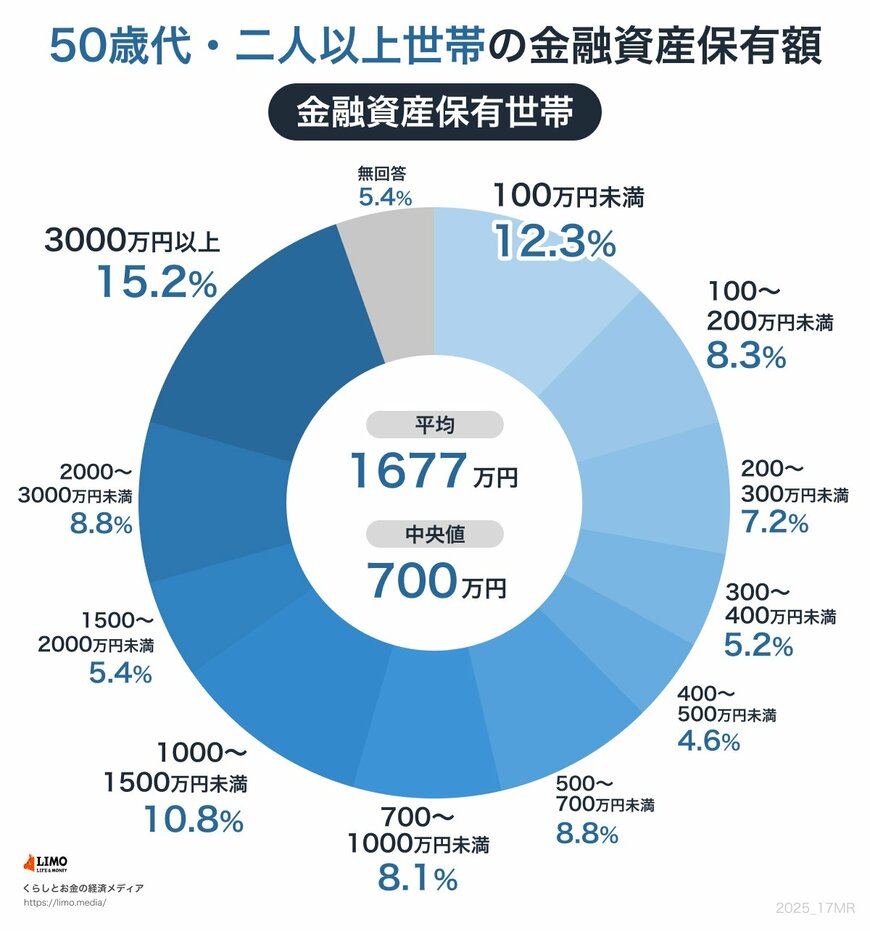

J-FLEC(金融経済教育推進機構)が公表する「家計の金融行動に関する世論調査(2024年)」をもとに、50歳代・二人以上世帯の貯蓄額(金融資産保有世帯のみ)を見ていきます。

※貯蓄額には、日常的な出し入れ・引落しに備えている普通預金残高は含まれません。

- 100万円未満:12.3%

- 100~200万円未満:8.3%

- 200~300万円未満:7.2%

- 300~400万円未満:5.2%

- 400~500万円未満:4.6%

- 500~700万円未満:8.8%

- 700~1000万円未満:8.1%

- 1000~1500万円未満:10.8%

- 1500~2000万円未満:5.4%

- 2000~3000万円未満:8.8%

- 3000万円以上:15.2%

- 無回答:5.4%

- 平均:1677万円

- 中央値:700万円

【50歳代】二人以上世帯の金融資産保有額階層ごとの世帯割合についてポイントにそって解説していきます。

1.1 ポイント①平均1677万円、でも中央値は700万円

画像のデータによると、50歳代・二人以上世帯の金融資産の平均は1677万円。

しかし、中央値は700万円と大きな差があります。

つまり一部の高資産世帯が平均を押し上げており、大多数はそこまでの貯蓄を保有していない実情が読み取れます。

1.2 ポイント②100万円未満も1割以上

「100万円未満」の世帯が12.3%も存在しており、「老後資金2000万円問題」どころではない層も一定数います。

”資産格差が顕在化”しているのが50歳代の特徴とも言えます。

1.3 ポイント③3000万円以上も15%以上

一方で「3000万円以上」の世帯も15.2%と、堅実に資産形成をしてきた層も一定数います。

資産の大小を問わず、貯蓄を守る防衛策はすべての人にとって重要です。