「頑張って働いているのに、なぜか貯金が増えない…」

そんな不安を抱えている子育て世帯も多いのではないでしょうか。

実際、J-FLECの調査によると、家計の資産や負債のバランスを「意識したことがない」と答えた人は6割超。

さらに「家計が思ったより苦しい」と感じている人も3割以上にのぼります。

この記事では、調査結果をもとに家計の現状を確認しながら、子育て世帯がムリなく始められる貯蓄の考え方や支出バランスの整え方について2選紹介します。

1. ムリなく貯めるコツ①"支出の見える化"を意識する

はじめに家計に関する調査データをみていきましょう。

J-FLECが全国5,000世帯(世帯主が20歳以上80歳未満、2人以上世帯)を対象に「家計の金融行動に関する世論調査2024年」を公開しています。

まずは、「家計の資産負債バランス評価」と「家計運営の評価」について解説していきます。

調査対象は子育て世帯に限定されたものではないため、参考程度にご覧ください。

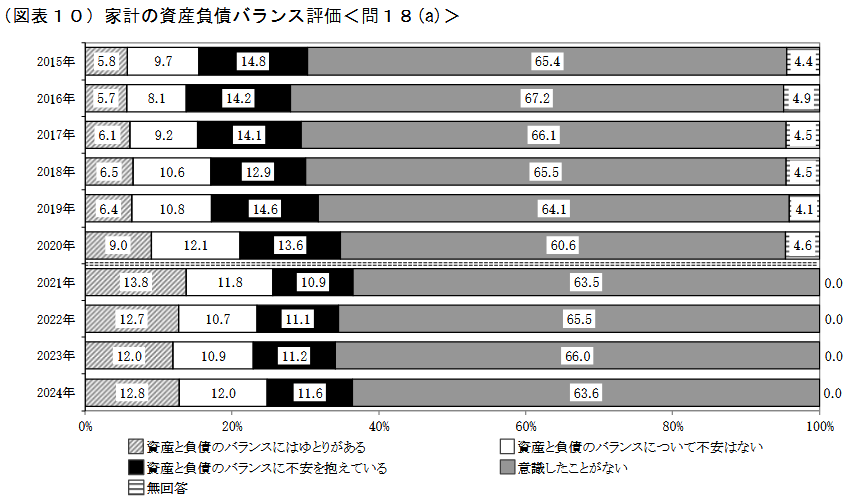

2024年の「家計の資産負債バランス評価」について

- 資産と負債のバランスにゆとりがある:12.8%

- 資産と負債のバランスについて不安はない:12.0%

- 資産と負債のバランスに不安を抱えている:11.6%

- 意識したことがない:63.6%

- 無回答:0%

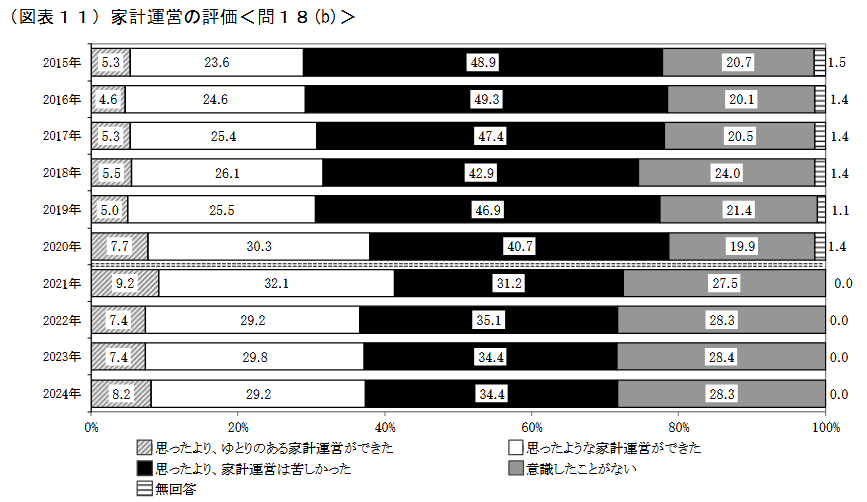

2024年の「家計運営の評価」について

- 思ったより、ゆとりのある家計運営ができた:8.2%

- 思ったような家計運営ができた:29.2%

- 思ったより、家計運営は苦しかった:34.4%

- 意識したことがない:28.3%

- 無回答:0%

“持っているお金や財産(資産)”と”借りているお金やローン(負債)”の差を見て、家計の状態をチェックする家計の「家計の資産負債バランス評価」と「家計運営の評価」についてですが、ポイントにそって解説していきます。

1.1 ポイント①家計のバランスについて「意識したことがない」が6割超

(図表10)の「家計の資産負債バランス評価」について、「意識したことがない」が2015年から2024年まで依然と6割超という結果です。

家計のバランスを「意識したことがない」ということは、家計の“健康状態”を知らずに過ごしているとも言えます。

これは裏を返すと、「改善の余地がある家庭が多い」ということが考えられます。

子育て世帯は、教育費・住宅ローン・老後資金など、ライフイベントの出費が大きい分、「資産と負債のバランス」に目を向けることが重要になります

1.2 ポイント② 「ゆとりがあった」と感じる人は1割未満で推移

(図表11)「家計運営の評価」について、「思ったより、ゆとりのある家計運営ができた」と答えた人は、2024年時点で8.2%にとどまっていて、依然として少数派。

家計に満足している人は増えつつあるものの、多くの世帯が余裕を持てていない実情がうかがえます。

1.3 ポイント③ 「思ったより家計運営は苦しかった」が3割超

一方で、「思ったより家計運営は苦しかった」と感じた人は2024年で34.4%。

物価高や教育費の増加など、家計に対する厳しさを実感する世帯が多いことがわかります。

“支出の見える化”は家計を意識するうえで重要になります。

「お金はある分だけ使っている」、「ローンなどの借金はあるけど何となく払っている」…なんていう状態なら要注意です。

子育てに追われてつい後回しになりがちな家計管理ですが、家計の健康チェックは将来の安心につながる第一歩。

次は、管理のポイントを見てみましょう。

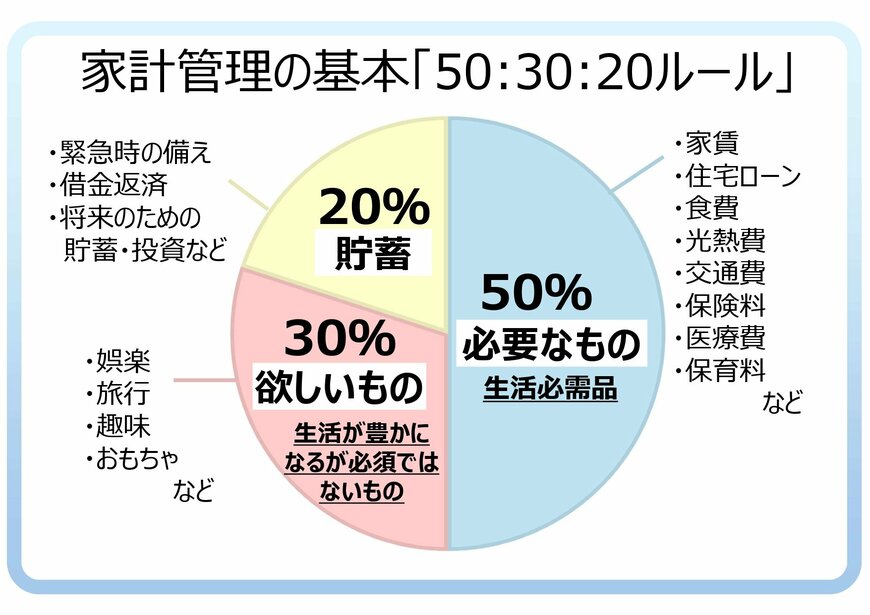

2. ムリなく貯めるコツ②「50:30:20ルール」を意識する

子育て世帯にとって、将来の教育費や生活費に備えるための貯蓄は重要です。

家計管理の基本として、「50:30:20ルール」があります。

このルールは、アメリカの上院議員エリザベス・ウォーレン氏が提唱したもので、家計管理の基本として広く知られています。

家計管理の基本「50:30:20ルール」について3/3

出所:LIMO編集部作成

これは、手取り収入のうち50%を生活必需品などの「必要なもの」、30%を生活が豊かになるが必須ではないものなどの「欲しいもの」、20%を「貯蓄」に充てるという考え方です。

このルールを参考に、支出のバランスを見直すことで、無理なく貯蓄を増やすことができます。

家計管理の基本「50:30:20ルール」について、ポイントにそって解説していきます。

2.1 ポイント①手取りの半分は 「必要なもの」に使ってOK!

家賃、住宅ローン、食費、保育料、医療費など、子育てに欠かせない出費は多いから、ここにお金がかかるのは自然なことです。

「使いすぎかも…」と不安になりすぎず、安心して使うべきお金と捉えてください。

また、50%を超えてしまっても心配する必要はありません。

子育て世帯では、保育料などの教育費や住宅ローンなどの支出が増える世帯も多くいるため、「必要なもの」の割合が50%を超えることも珍しくないです。

“50:30:20”はあくまで目安として考えましょう。

2.2 ポイント② 「欲しいもの」の枠を守れば罪悪感ゼロ!

娯楽・旅行・趣味・おもちゃなど必須ではないが、あると生活が豊かになる支出は30%まで。

この枠を守り生活にメリハリをつけることで、旅行や子どもとの時間も満足感を多く味わえます。

また、生活に「必要なもの」が50%超えた場合は、「欲しいもの」を見直すことも検討しましょう。

ただ、「欲しいもの」を極端にゼロにするのではなく、”少しずつ減らす”など無理のないように見直すことが重要です。

2.3 ポイント③ 「貯蓄20%」は“将来の安心費”

貯蓄は生活防衛資金や緊急時の備えの他、将来の教育費、住宅購入時の頭金、老後の備えなど、将来の安心のためのお金でもあります。

子育て期は出費が多くて難しい時期ですが、将来の安心のために少額から無理のない範囲で貯蓄を習慣化していくことをおすすめします。

3. 子育て世帯が今できること

今回は、調査結果をもとに家計の現状を確認しながら、子育て世帯がムリなく始められる貯蓄の考え方や支出バランスの整え方を2選紹介しました。

まとめると、

-

”支出の見える化”で家計のバランスを意識する

”支出の見える化”で家計のバランスを意識する -

50:30:20ルールを意識して支出を整える

-

無理のない範囲で貯蓄を習慣化する

こうした意識の小さな積み重ねが、将来の安心につながります。

必要なもの・欲しいもの・貯蓄のバランスを見直して、いまの暮らしと未来を守っていきましょう。

参考資料

村岸 理美