6. 【繰上げ受給・繰下げ受給】年金額の減額率・増額率はどれくらい?

一般的な老齢年金の受給開始年齢は65歳ですが、「繰上げ受給」で前倒しする方法と、「繰下げ受給」で後ろ倒しする方法を選ぶことができます。

受給開始時期や、年金額の減額率・増額率についても整理しておきましょう。

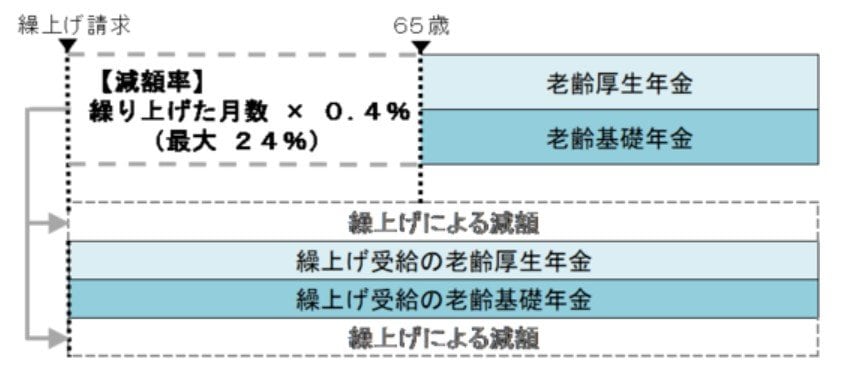

6.1 繰上げ受給

- 60歳から65歳になるまでの間で受け取り始める

- 原則として「老齢基礎年金・老齢厚生年金」はセットで繰上げ請求が必要

- 繰り上げた月数に応じて年金が減額される

- 減額率:繰り上げた月数×0.4%(最大24%)

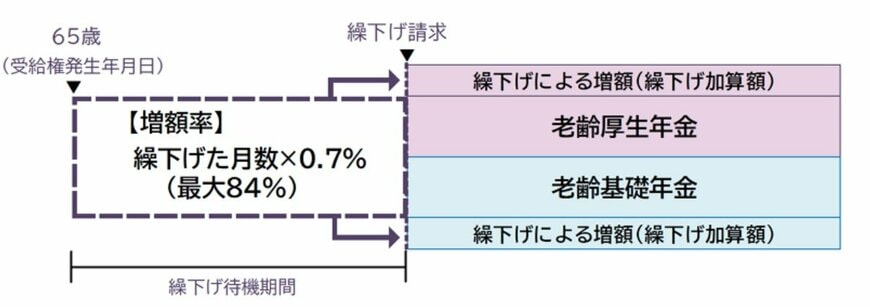

6.2 繰下げ受給

- 65歳で受け取らずに「66歳以後75歳まで」で受け取り始める

- 老齢基礎年金と老齢厚生年金は別々に繰下げが可能。どちらか一方のみ繰下げすることできる

-

繰り下げた月数に応じて年金が増額される

-

増額率:繰り下げた月数×0.7%(最大84%)

-

なお、いったん決まった「繰上げ受給の減額率」「繰下げ受給の増額率」は、生涯適用されます。繰上げ受給をした場合、65歳以降も減額された年金額が続く点には留意が必要です。

また、特別支給の老齢厚生年金には繰下げ制度は設けられていません。

7. 老後に必要な備えはさまざま

本記事では、2025年度の年金額や、現在のシニア世代が受け取っている平均的な年金受給額についてご紹介してきました。

老後の生活を考えるうえで、日々の生活費はもちろん、医療や介護にかかる費用についても、ある程度は想定しておくことが大切です。

特に介護の費用は、どこまで準備するかによって必要な金額が大きく変わってきます。

家族の協力を得られる環境であれば、比較的費用を抑えることも可能ですが、状況によっては思った以上に負担が大きくなるケースもあります。

もちろん、すべてを自己資金でまかなうこともできますが、老後資金とは別に準備するのが難しいと感じる方も多いでしょう。

そうした場合には、民間の保険などをうまく活用するのも、一つの選択肢として検討してもよいでしょう。