少子高齢化で公的年金の支給水準は年々減少している中で、老後に対する不安を感じる人も多いでしょう。

なかには、公的年金に頼らずに老後資金を自分で準備しようと考える人もいるかもしれません。

そのような人が検討したい老後資金の準備方法の一つが、「変額個人年金保険」です。

老後に年金として受け取る金額が増える可能性がある一方で、注意すべき点もあります。

そこで本記事では、変額個人年金保険の基本的な仕組みから、メリット・デメリットをわかりやすく解説します。

公的年金だけでは不安な人は、資産形成の選択肢のひとつとして、ぜひ参考にしてみてください。

1. 変額個人年金保険とは

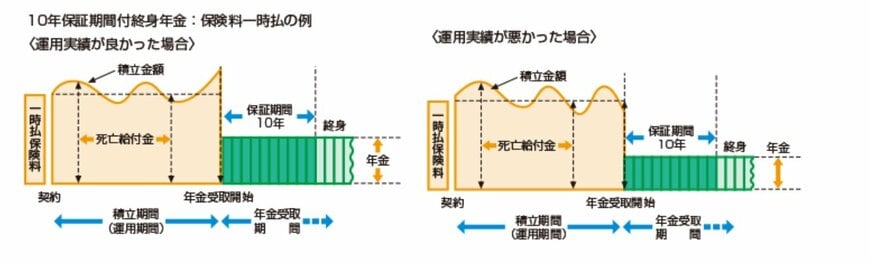

変額個人年金保険とは、支払った保険料を保険会社が株式や債券、投資信託といった金融商品で運用し、その運用成果によって将来受け取る年金額が変動するタイプの個人年金保険です。

一般的な個人年金保険が元本保証・定額給付型であるのに対して、変額個人年金保険は運用成果次第で受取額が増減するのが特徴となっています。

そのため、運用成績が好調だと将来の年金額が増える一方で、運用成績が悪ければ受取額が元本を下回ることもあります。

保険会社によっては死亡保険金や最低保証機能がついているため、資産運用と保険の機能を併せ持つ商品といえるでしょう。

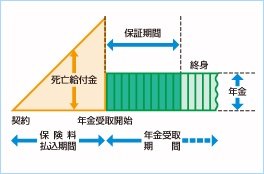

また、個人年金保険には、「確定年金」「保証期間付終身年金」「有期年金」などの種類があります。

確定年金は、受取人が亡くなっても一定期間は年金が支払われ、有期年金は決められた年数のあいだ、受取人が生きている限り年金を受け取れる形式です。

保証期間付終身年金は、一生涯にわたって受け取れるうえ、一定期間の受取が保証されています。