6. ゆとりある老後生活を実現するための対策

老後生活が厳しいものになると想定される方は、今回紹介したような給付金を活用するのも一案ですが、そのほかにもできる対策を進めておきましょう。基本的に若いうちから対策を検討しておいた方が、余裕のある生活を実現しやすくなるでしょう。

6.1 投資・貯蓄などで資産形成を進める

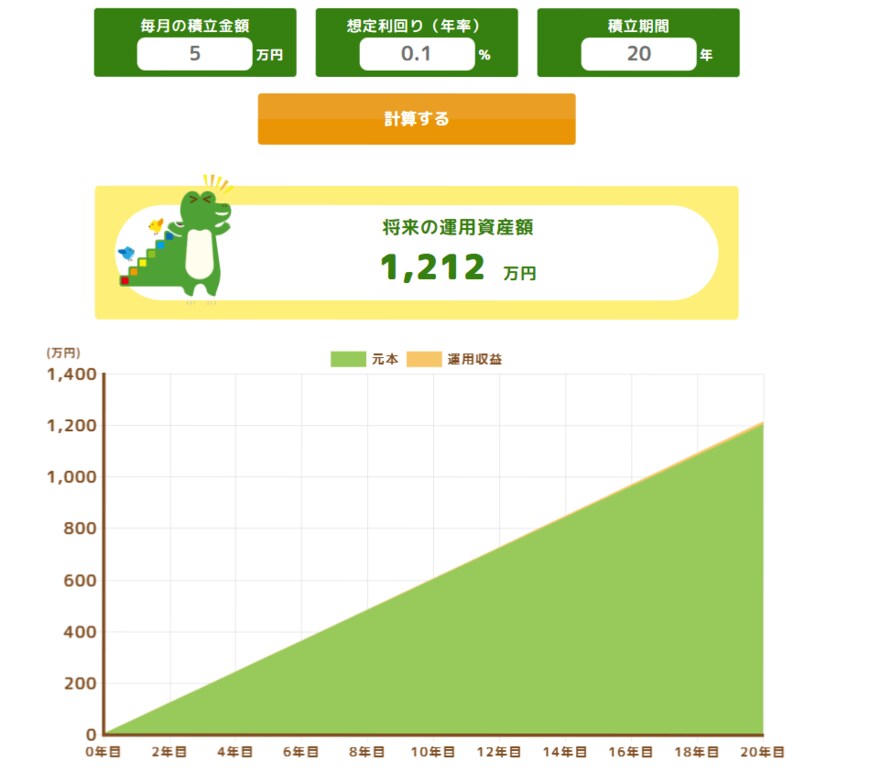

長期投資や貯蓄などで資産形成を進めるのが第一です。若いうちからコツコツ貯蓄を進めておけば、老後には大きな資産を築けるでしょう。たとえば、月5万円で20年間貯蓄を続けると、普通預金などで金利が0.1%だったとしても、以下のように1000万円以上の資産を形成できます。

NISAなどを活用して投資をすれば、さらに資産を増やせるでしょう。たとえば以下のように、月5万円を年率4%の利回りで運用すれば、資産額は1800万円超まで増加します。

積立の期間が長ければ長いほど、資産規模を大きくすることが可能です。そして、リスク許容度にもよりますが、適度なリスクを取って投資を行えば、さらに効率よく資産を増やせる期待がもてます。

6.2 生活を見直して支出を抑える

家計を見直して支出を抑えるのも有効な対策のひとつです。そもそも、毎月の家計の支出状況はきちんと把握しているでしょうか。わからない方は、まず家計簿をつけるところから始めてみましょう。月々の支出を把握したうえで、減らせる部分がないかを考えてみましょう。

まずは、生活の質が変わらない固定費に着目するのが得策です。保険に加入している方は、保険のプランが適切か考えてみましょう。子育てが終わったのに、以前と同様の保険を継続している方は子供の生活を支える必要がない分、補償内容が限定的で保険料が安いプランに変えるのも一案です。

また、インターネットやスマートフォンの通信費、電気代などは、業者選びやプランを工夫することにより、使用感にほとんど影響を与えることなくコストを抑えられる場合があります。

食費や娯楽、被服などの費用を削ると、ダイレクトに生活の質を下げてしまう恐れがあります。こうした変動費に目を向けるのは、生活の質に影響しない固定費を一通り見直して、それでも支出が多すぎると感じたときだけにしましょう。

6.3 老後しばらくは働き続けるのも有効な対策

健康なうちは、勤労を継続してゆとりをもたせるも有効な対策です。医療や医薬品の進歩により、近年は65歳を過ぎても元気な高齢者が増えています。まだ心身に余裕があるのであれば、働き続けるのも一つの方法です。

労働を継続すると、年金以外にまとまった収入を得られるため、生活にゆとりができます。もし、十分な収入を得られるなら、年金の受給開始年齢を繰下げることで、将来の月々の受給額を増やすのもよいでしょう。

心身が元気なうちは、仕事を通じて社会とのつながりをもち、活動的に日々過ごすことそれ自体が、自身に良い影響をもたらす場合もあります。仕事の成功や達成感を生きがいにしている方は多数いますし、通勤や業務の遂行は適度な運動となって、健康維持に役立つでしょう。

「お金のために仕方なく働く」と否定的にとらえず、仕事で生きがいを得ながら、ゆとりのある老後生活を実現していくのも有効な対策のひとつです。

参考資料

- 厚生労働省「令和7年度の年金額改定についてお知らせします~年金額は前年度から 1.9%の引上げです~」

- 厚生労働省「「年金生活者支援給付金制度」について」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「年金生活者支援給付金請求書(はがき型)が届いた方へ」

- 日本年金機構「令和7年4月分からの年金額等について」

- 金融庁「つみたてシミュレーター」

中本 智恵