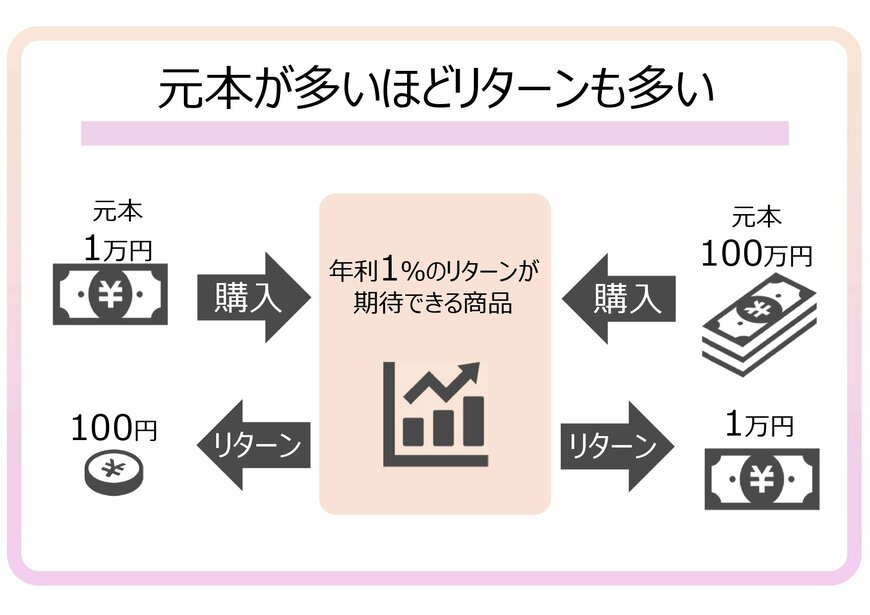

2. 資産運用のスタートとなるお金が「元本」

元本とは自分が最初に投じたお金のことです。たとえば、預貯金では初めに預け入れた金額のことです。

また、投資では株や投資信託を購入したときの金額になります。

投資信託を10万円で購入すれば、その10万円が元本ということですね。

この元本が多いほど得られる利益も多くなります。

元本とリターンの関係2/3

出所:筆者作成

この元本について、投資では特に「そのまま維持されるとは限らない」ということに注意が必要です。

投資商品は値動きによって増えることもあれば、減る(=元本割れ)こともあるのが特徴です。

3. 最初に投じたお金が減ること「元本割れ」

「元本割れ」とは、投じた金額よりも資産価値が下がってしまうことです。

たとえば10万円で購入した株式が、値下がりして9万円になったら1万円の元本割れです。

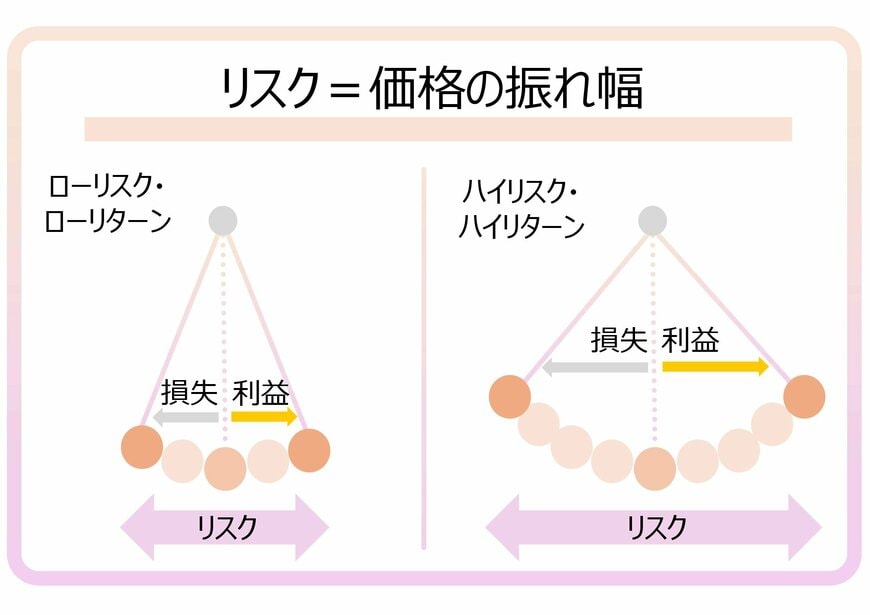

ただ、元本が守られる商品よりも元本割れの可能性がある商品のほうが、より大きなリターン(=得られる利益)が期待できます。

損失(=元本割れ)と利益は表裏一体で、リスクがあるほどリターンを狙えるということになります。

投資の世界におけるリスクとは、価格の振れ幅をいいます。

リスクとリターンの関係3/3

出所:筆者作成

重要なのは、元本割れの可能性があるからといって怖がりすぎないことです。

すべての元本を守る必要はありません。

生活費や緊急資金は元本保証の預金でキープしつつ、将来の資産形成のための余剰資金はリスクのある商品に回すなど、目的に応じた運用をすることが重要です。

さらに、NISAやiDeCoといった制度を有効活用するのも効果的な資産形成に役立ちます。