「みんなバランスファンドを買っている」と聞けば、いやそんなファンド買った覚えはないとおっしゃる方がほとんどでしょう。でも資産運用に興味がある方もない方も、好むと好まざるとにかかわらず、みんなやっぱり “バランスファンドを買っている”のです。

年金積立金運用はあたかもバランスファンドの超長期運用

みんなというのは言い過ぎかもしれませんが、 サラリーマンであれ自営業者であれ、労働者であれば必ず公的年金(厚生年金/国民年金)に加入しています。“バランスファンドを買っている”としたのは、みなさんがこの年金に掛金を拠出しているのが、あたかも市中の金融機関でバランス型の投資信託を積み立て購入しているのと同じ経済効果を生むことから、このように表現してみたのです。

年金を“買っている”と表現するのは語弊があるかもしれません。ただ、投資信託をある一定期間の運用後、運用元本と運用収益を2カ月に1回取り崩して現金化することと、年金を65歳以降2カ月に1度もらうことに大きな差異はありません。自らの意思でいずれかの金融機関で投資信託を毎月定時定額で買ってその後一部解約するか(前者)、給与天引きされた年金拠出金をまとめて年金運用機関に運用を委ねて65歳以降年金としてもらうか(後者)の違いです。

日本の年金積立金はこのように運用されている

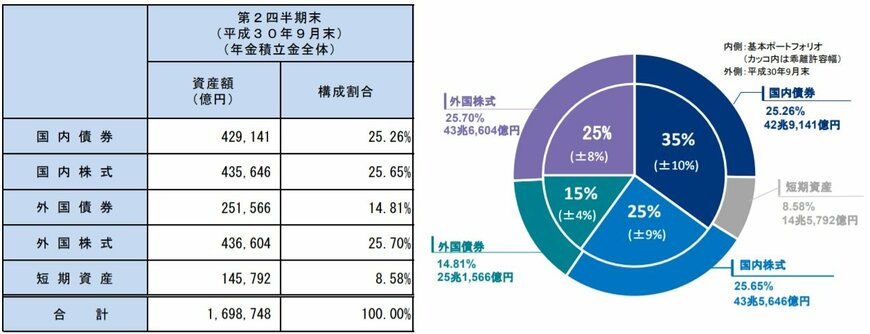

さて、その年金ですが、実際には年金積立金管理運用独立行政法人(GPIF=Government Pension Investment Fund)という運用法人が、まとめてこの年金積立金を運用しています。その運用資産規模は約170兆円にものぼるのですが、その年金資産はどのように運用されているのでしょう。

図表1からも分かるように、みなさんの年金は日本の債券(国債)及びキャッシュ(33.9%)と株式(25.7%)、外国債券(14.8%)と外国株式(25.7%)に分散投資されていますから、あたかも内外インデックス4資産のバランスファンドを買っているのと同じです。これで“みなさんはバランスファンドを買っている”と言った理由がお分かりいただけたかと思います。

引退後の年金が大きく目減りするのは勘弁ですから、GPIFにはぜひこのポートフォリオを堅持してもらい、着実な運用収益をあげていただきたいと思います。

引退後の想定年金元本は夫婦で約5200万円

さて、イメージがわきにくい年金ですが、将来価値において年金加入者はどのくらいの想定年金原資元本を持ちうるものなのでしょう。65歳以降の日本人の平均余命と、平均年金支給期待額を使って計算してみましょう。

厚生労働省によると、現在65歳の方の平均余命は男性で19.5年、女性で24.4年です(平成28年簡易生命表)。一方、厚生年金の平成30年の年金支給額は、国民年金を含む厚生年金が月額約22万1000円(夫婦2人分)です。男性の平均余命に合わせ、今後年金額の削減や支給時期の後ろ倒しがないとすると、想定年金元本は22.1万円×12カ月×19.5年=5171万円となります(出所:厚生労働省 平成28年簡易生命表 平成30年の年金支給額)。

そんなにあるのか!という声が聞こえてきそうですが、あくまで40年間就業して年金保険料を払い続け、年金支給開始後想定寿命まで年金をもらったとした場合の想定年金元本です。重要なのは、年金の場合リーマンショックのような経済イベントがあってもGPIFは投げ売りをせず運用を継続し、年金加入者も年金掛金も支払い続けるという点です。

こうした年金運用から学ぶべきは、以下のようなことになります。

(1) 長期運用

(2) 分散投資

(3) 過度なリスクは取らない

(4) 運用は常に継続する

テンバガー(10倍株)の株式を狙って短期投資するのも資産運用なら、千里の道を行くがごとく一歩一歩超長期に運用するのも資産運用なのです。

本稿は以上です。なお、GCIアセット・マネジメントでは、2019年から毎月数回、資産形成・運用などに関するさまざまなテーマで無料セミナーを開催いたします。ご興味のある方は、こちらからセミナー情報の詳細をご覧ください。