3. 【2025年度の年金額例】厚生年金と国民年金は「6月支給分から1.9%増額!」

公的年金額は毎年度、改定されるしくみとなっています。

2025年度の年金額が支給されるのは6月13日の支給日からです。

2024年度と比べ、2025年度の公的年金は1.9%引き上げられました。

厚生労働省によると、2025年度の年金額例は以下のとおりです。

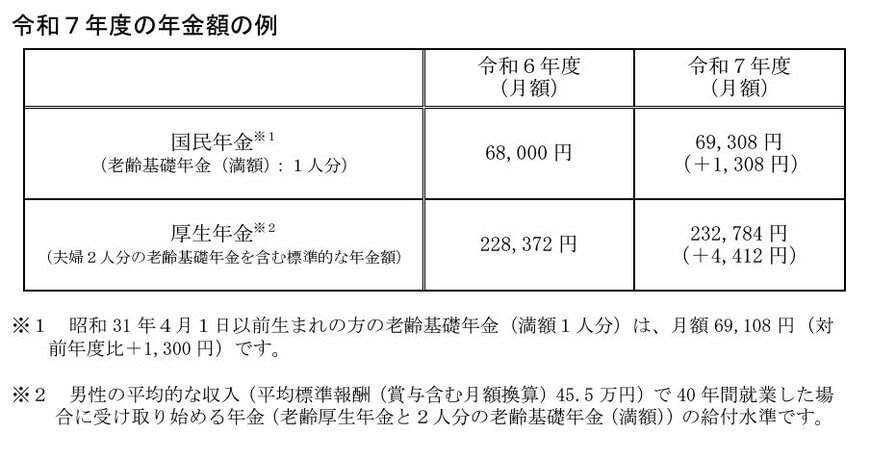

3.1 《2025年度》国民年金と厚生年金の年金額(例)

- 国民年金(老齢基礎年金(満額)):6万9308円(+1308円)

- 厚生年金:23万2784円(夫婦2人分)(+4412円)

※昭和31年4月1日以前生まれの方の老齢基礎年金の満額は月額6万9108円(対前年度比+1300円)

※厚生年金は「男性の平均的な収入(平均標準報酬(賞与含む月額換算)45万5000円)」で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準

2025年度に増額改定されたことで、公的年金は3年連続でプラス改定されたことになります。

ただし、物価上昇率を下回る改定率となっているため、年金生活が大きく改善されるというわけではなさそうです。

4. 物価高を踏まえたうえで「老後に向けた資金」がどれくらい必要か確認しよう

今回は、3000万円以上の貯蓄を達成している70歳代の割合や、「平均貯蓄額」と「中央値」をお伝えしました。

2025年度に増額改定された公的年金が、物価上昇率を下回る改定率となっていることを考えると、老後に向けた資金を準備しておかなければ、余裕のある生活を送ることは難しいかもしれません。

資産形成の手段として、新NISAやiDeCoなどの税制優遇制度もあります。

新NISAやiDeCoを活用する方が増加傾向にありますが、これらはいわゆる資産運用になります。

「よくわからないけど、みんながやっているからやってみよう。」とはじめた場合、いざ資産がマイナスになった時に継続できずやめてしまうパターンもあるでしょう。

継続することが資産形成の大事なポイントですので、ご自身に合っているのかしっかりと調べたうえで検討するようにしましょう。

4.1 【ご参考】70歳代・二人以上世帯の貯蓄額一覧表(金融資産を保有していない世帯を含む)

- 金融資産非保有:20.8%

- 100万円未満:5.4%

- 100~200万円未満:4.9%

- 200~300万円未満:3.4%

- 300~400万円未満:3.7%

- 400~500万円未満:2.3%

- 500~700万円未満:4.9%

- 700~1000万円未満:6.4%

- 1000~1500万円未満:10.2%

- 1500~2000万円未満:6.6%

- 2000~3000万円未満:8.9%

- 3000万円以上:19%

- 無回答:3.5%