4. 老後に年金を増やすための3つの対策

老後に受け取る年金を増やすには、以下の3つを検討してみてください。

- 厚生年金に長く加入する

- スキルアップや転職をして年収を上げる

- 繰下げ受給を検討する

4.1 厚生年金に長く加入する

厚生年金の受給金額は、被保険者の月数が影響します。原則として加入していた期間が長いほど受給金額も増えるため、可能な限り被保険者期間を長くすることが重要です。

また、厚生年金は70歳まで加入可能なので、定年後も被保険者として働き続けることで引退後の受給額を増やすのも選択肢のひとつです。

4.2 スキルアップや転職をして年収を上げる

厚生年金の受給金額を算出する際のベースとなる平均標準報酬額も、年金を増やすうえで重要なポイントです。平均標準報酬額とは、「被保険者であった期間の標準報酬月額の合計」を「被保険者であった期間の月数」で割った金額のことです。

厚生年金は現役時の賃金等に応じて年金額が決まる仕組みのため、年収が高いほど受給金額も高くなります。受給金額を増やしたい場合はスキルアップや転職をして年収を上げることも検討してみてください。

4.3 繰下げ受給を検討する

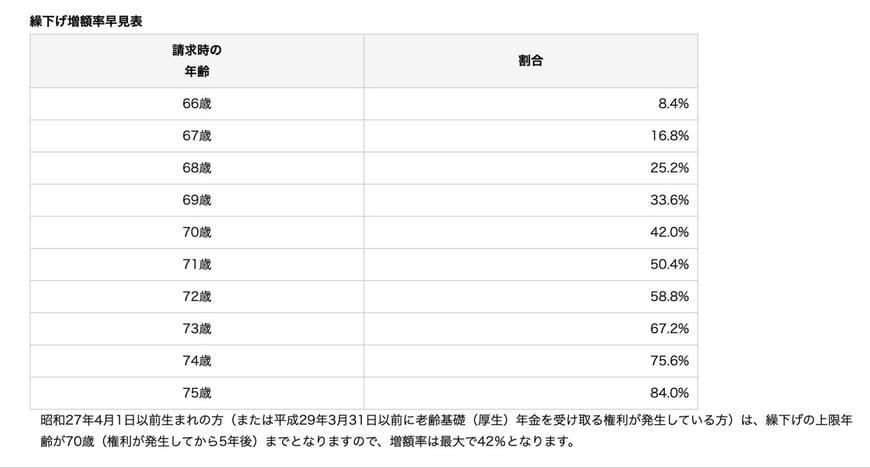

老後の年金を増やす手段として、繰下げ受給を行うことも選択肢のひとつです。繰下げ受給とは、年金の受給時期を後ろにズラすことで年金額を増やす制度のことです。

繰下げ可能な年齢範囲は66〜75歳までの期間と定められており、年金の受給開始を1ヶ月遅らせるごとに0.7%増額されます。増額率は最大84%かつ、生涯変わることはありません。

ただし、繰下げ期間は年金を受給することができないため、年金以外の収入源を確保する必要がある点は留意しておきましょう。

5. まとめにかえて

今回は、月額10万円未満の厚生年金受給者の割合が約2割であることを中心に解説しました。老後の収入源が公的年金のみで、月額10万円未満の年金受給者は厳しい生活を強いられていることが予想されます。

そのため、現役世代の方なら老後の年金を増やすことを、年金受給者であれば生活支援を目的とした給付金制度を活用するのがおすすめです。具体的には、公的年金の合計が一定金額を下回る場合に支給される「年金生活者支援給付金」などを検討してみましょう。

なお、年金生活者支援給付金を受給するには、申請手続きを済ませる必要があります。日本年金機構から「年金生活者支援給付金請求書」が送付されるので、必要事項を記入したうえで近くの年金事務所に提出してみてください。

参考資料

- 厚生労働省「令和7年度の年金額改定についてお知らせします ~年金額は前年度から1.9%の引上げです~ 」

- 厚生労働省「日本の公的年金は「2階建て」」

- 厚生労働省「国民年金と厚生年金の仕組み」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「は行 報酬比例部分」

- 日本年金機構「は行 平均標準報酬月額」

- 日本年金機構「年金の繰下げ受給」

- 日本年金機構「年金生活者支援給付金」

- 日本年金機構「年金生活者支援給付金請求書(はがき型)が届いた方へ」

湯田 浩平