何歳からを老後と定義するかは人それぞれです。でも、勤め先を定年退職したり、老齢年金の受給がスタートしたりする人が多い「60歳代」を老後の入り口と捉える人は少なくないでしょう。

還暦を迎えた60歳代と言えば、子どもの独立や、住宅ローンの完済、定年退職金の受取りなどで、経済的にはそこそこ余裕がある世帯も増える時期。さらに定年後も再就職や継続雇用の制度を活用して働き続ける人も増えています。

仕事を続ける人、完全リタイヤする人……。60歳代の過ごし方にはさまざまな選択肢があるでしょう。

実は「貯蓄状況」も、3000万円以上を貯めている世帯から、「貯蓄ゼロ」の世帯までさまざまです。今回は、老後生活の序盤とも言える「60歳代の貯蓄事情」を、統計資料を元に深掘りしていきます。

1. 60歳代の3割が「年金だけじゃ日常生活費も払えない」と回答

厚生労働省「令和5年度 厚生年金保険・国民年金事業の概況」によると、2023年度末の平均年金月額は、国民年金で5万7584円、厚生年金保険(第1号)で14万6429円です。ただし実際の受給額は、現役時代の年金加入状況により個人差が出ます。

金融経済教育推進機構(J-FLEC)の「家計の金融行動に関する世論調査 2024」では、二人以上世帯のうち60歳代の32.6%が、「年金だけでは日常生活費程度もまかなうのが難しい」と回答。

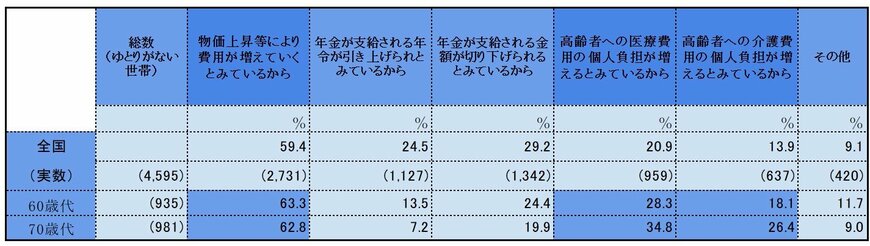

年金ではゆとりがないと考える世帯が「不安を感じる理由」として最も多かったのが、「物価上昇で支出が増えると見込んでいるから(63.3%)」でした。

次いで「医療費の個人負担が増えるとみているから」28.3%、「介護費の個人負担が増えるとみているから」は18.1%となりました。

止まらぬ物価上昇に家計が圧迫される中、健康や介護面での不安を抱えながら、切実な思いで過ごすシニア世帯の存在があります。そこで頼りになるのが、現役時代からコツコツと準備してきた老後資金ですね。

次では60歳代世帯の貯蓄事情について見ていきます。