2025年度(4月分から)の公的年金額は、前年度より1.9%の引き上げとなりましたが、物価上昇率には追い付けておらず、実質目減りとなっています。

日々の暮らしに必要なモノやサービスの値上げが止まらぬいま。老後の資産や家計管理に漠然とした不安を抱く人もいるでしょう。

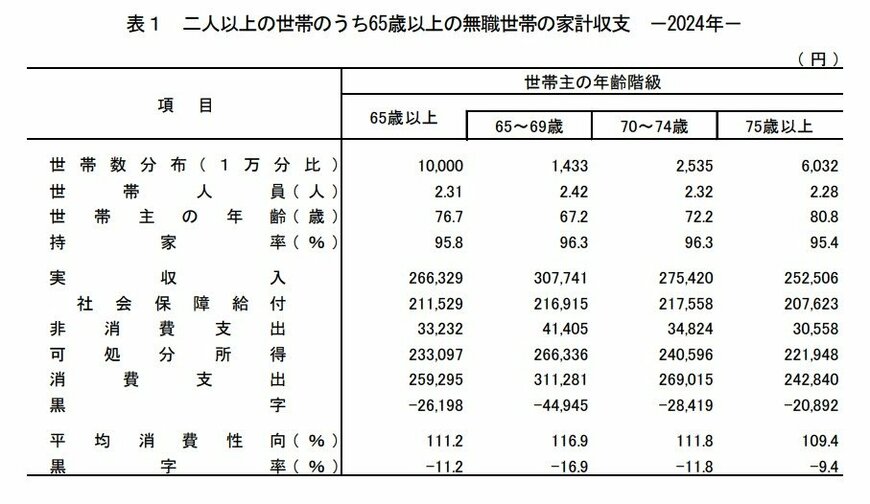

総務省が公表した「家計調査報告 家計収支編2024年(令和6年)平均結果の概要」から、シニア世帯の家計収支の状況を見てみると、70~74歳は11.8%、75歳以上は9.4%の赤字率となりました。

それぞれ、毎月2万8419円、2万892円の不足分が出る計算となります。

また、社会保障給付(主に公的年金)が21万7558円、20万7623円と、実収入の9割を占める一方で、非消費支出(税や社会保険料)の負担は、毎月3万円台となっています。

今回は、70歳代世帯の貯蓄事情に関するデータを眺めていきます。貯蓄額分布や、資産の内訳についても着目してみてください。

1. 【70歳代・二人の老後】いまどきシニアの貯蓄額《中央値はいくら?》

金融経済教育推進機構(J-FREC)が公表する「家計の金融行動に関する世論調査(2024年)」をもとに、70歳代・二人以上世帯の貯蓄額(金融資産を保有していない世帯を含む)を見ていきます。

※貯蓄額には、日常的な出し入れ・引落しに備えている普通預金残高は含まれません。

1.1 【70歳代】二人以上世帯の平均貯蓄額・中央値はいくら?

70歳代・二人以上世帯の平均貯蓄額は1923万円。ただし平均は一部の富裕層により引き上げられる傾向があります。そこで、より実態を表しやすい中央値を見ると800万円にまで下がります。

世帯ごとの貯蓄額分布を見てみましょう。

- 金融資産非保有:20.8%

- 100万円未満:5.4%

- 100~200万円未満:4.9%

- 200~300万円未満:3.4%

- 300~400万円未満:3.7%

- 400~500万円未満:2.3%

- 500~700万円未満:4.9%

- 700~1000万円未満:6.4%

- 1000~1500万円未満:10.2%

- 1500~2000万円未満:6.6%

- 2000~3000万円未満:8.9%

- 3000万円以上:19.0%

- 無回答:3.5%

3000万円以上の貯蓄を持つ世帯が全体の19.0%を占めるかたわら、「貯蓄ゼロ世帯」と呼ばれる金融資産を持たない世帯も20.8%となっています。

70歳代世帯の貯蓄事情は、定年退職金や相続の有無、健康状態や世帯構成などの影響をうけ、おのずと世帯差が出ます。貯蓄が少なめの世帯では、年金生活を支える勤労収入や不労所得などの確保が大切となりそうですね。