6. 2026年度から在職老齢年金の支給停止調整額は62万円へ

2025年6月13日、国会で年金制度改革関連法が成立しました。多様化する働き方やライフスタイルにフィットする年金制度を目指すものです。

この改正にはパートなどで働く人の社会保険加入対象の拡大(いわゆる「106万円の壁」の撤廃が関連)、遺族年金の見直し(遺族厚生年金の男女差解消、子どもの遺族基礎年金受給の要件緩和)など、注目すべきポイントがいくつかあります。

今回は、その中でも働くシニアへの影響が大きい「在職老齢年金制度の見直し」について見ていきましょう。

6.1 「在職老齢年金制度」の見直し

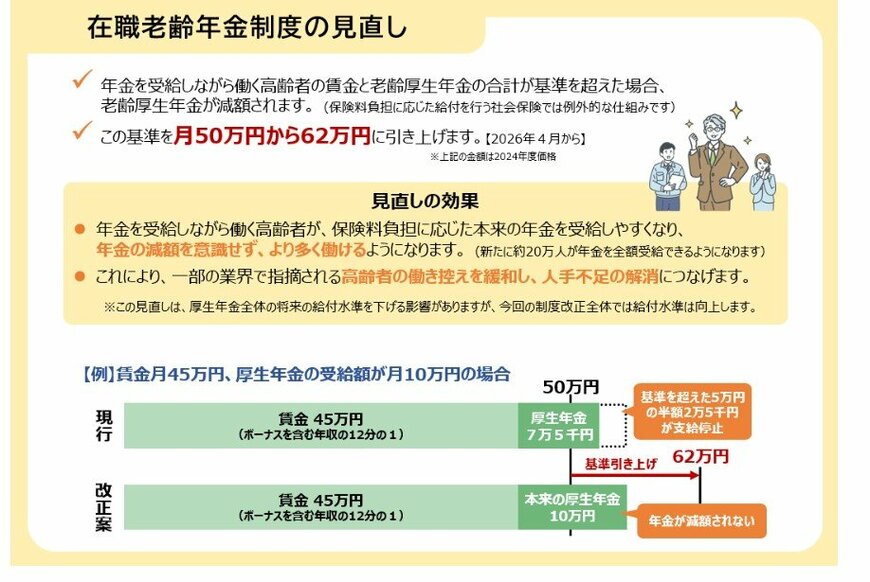

在職老齢年金とは、60歳以降で老齢厚生年金を受給しながら働いている場合、年金額(※)と報酬(給与・賞与)の合計が基準額を超えると、年金の一部または全額が支給停止となる制度のことです。

(※)老齢基礎年金は対象外となり、全額支給されます。

支給停止調整額(年金が全額支給される基準額)

支給停止調整額は年度ごとに少しずつ見直しがおこなわれてきました。

- 2022年度:47万円

- 2023年度:48万円

- 2024年度:50万円

- 2025年度:51万円

- 2026年度:62万円

今回の改正(2026年4月から適用)では、51万円(2025年度金額)から62万円へと大幅に引き上げられることが決まりました。

厚生労働省の試算では、新たに約20万人が年金を全額受給できるようになるとされています。

この引き上げにより、年金の減額を気にして「働き控え」をするシニア世代が、より自由に働き方を選べるようになると考えられるでしょう。

7. まとめにかえて

物価上昇が我々の生活に与える影響が大きくなってきていますが、生活水準を下げてしのぐにも限界があります。

支出を減らすだけでなく、収入を増やすことを考えるのも大切なこと。

収入を増やす方法としては大きく分けで自分で働くことと、お金に働いてもらうという選択肢もあります。

お金に働いてもらう資産運用には、リスクがあります。

ただ、そのリスクは投資方法や金融商品、投資期間などによりさまざま。自身のリスク許容度を把握し、自身に合った運用を探し、きちんと売却時のルールを予め考えて適切な判断をすることで、効率よく貯蓄を増やせる可能性もあります。

新NISAやiDeCoのように非課税で運用できる制度も整っていますから、情報収集をしてみるとよいでしょう。

参考資料

- 日本年金機構「公的年金制度の種類と加入する制度」

- 厚生労働省「令和7年度の年金額改定についてお知らせします」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「国民年金に加入するための手続き」

- 厚生労働省「年金制度改正法が成立しました」

足立 祐一