2025年4月14日、総務省より「人口推計(2024年(令和6年)10月1日現在)‐全国:年齢(各歳)、男女別人口 ・ 都道府県:年齢(5歳階級)、男女別人口‐」が発表されました。

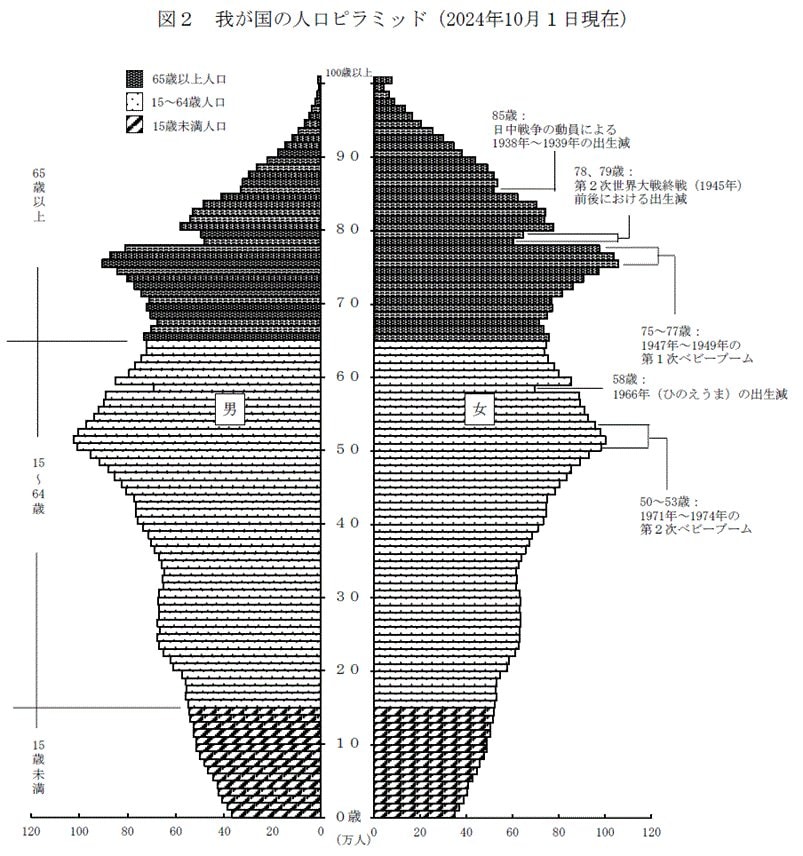

2024年10月1日現在の日本の人口ピラミッドは上図のとおり。

15歳未満の人口は過去最低を、65歳以上の人口は過去最高を記録。少子高齢化が進んでいることがわかります。

日本の公的年金制度は賦課制度を採用しており、現役世代が納める保険料がその時の年金受給者の年金に充てられるしくみです。そのため、いまの人口ピラミッドは理想的な形ではないといえます。

こうした背景を鑑みながら、現役世代の人たちは将来に向けて公的年金以外の資産を準備しておく必要があります。

本記事では、本記事では、厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」をもとに、老齢年金「国民年金・厚生年金」の平均月額を確認していきます。老後対策の参考にご覧ください。

1. 日本の公的年金制度は「2階建て」構造《国民年金と厚生年金》

「2階建て」と言われる日本の公的年金制度。いわれは、ベース部分の「国民年金」と、上乗せ部分の厚生年金から構成されるためです。

さっそく国民年金と厚生年金のしくみを見ていきましょう。

1.1 1階部分:国民年金

- 加入対象:原則として日本国内に住む20歳以上から60歳未満の全ての人

- 年金保険料:全員一律(※1)

- 老後の受給額:40年間納付すると65歳以降に満額(※2)を受給できる

※1 国民年金保険料の月額:2025年度 1万7510円

※2 国民年金(老齢基礎年金)の月額:2025年度 6万9308円

1.2 2階部分:厚生年金

- 加入対象:会社員や公務員、一定要件を満たすパート・アルバイトの人が国民年金に上乗せして加入

- 年金保険料:報酬(賞与・給与)に応じて計算される(上限額あり※3)

- 老後の受給額:国民年金に上乗せして受給。厚生年金部分は年金加入期間や納付済保険料により個人差が出る。

※3 保険料額は標準報酬月額(上限65万円)、標準賞与額(上限150万円)に保険料率をかけて計算されます。

2階部分の厚生年金に加入している人は、同時に1階部分の国民年金にも加入しています。加入している年金の種類は老後に受け取る年金額にも影響し、国民年金だけでなく厚生年金にも加入している人のほうが給付が厚くなります。

なお、最近では公的年金だけでは老後の生活が不安ということで、「個人年金保険」や「iDeCo(個人型確定拠出年金)」といった、私的年金(3階部分)を準備する人も増えています。

続いて、シニア世代が実際に受け取っている年金額の平均を見ていきましょう。