2018年9月13日に行われた、日本ロジスティクスファンド投資法人2018年7月期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:三井物産ロジスティクス・パートナーズ株式会社 代表取締役社長 棚橋慶太 氏

2018年7月期決算説明会

棚橋慶太氏:それではお時間になりましたので、説明を始めさせていただきます。三井物産ロジスティクス・パートナーズの棚橋でございます。本日はお忙しいところ、日本ロジスティクスファンド投資法人2018年7月期の決算説明会にお越しいただき、誠にありがとうございます。また、みなさまには日頃より、本投資法人に多大なるご支援を賜っており、この場を借りて厚く御礼を申し上げます。

また今年(2018年)の夏は、全国的に地震・台風が発生しておりまして、その被害を受け、あるいはまだ受けている方々が多数いらっしゃいます。災害に遭われた方々及びその関係者のみなさまには、深くお見舞い申し上げます。

それではさっそく、説明に入らせていただきます。

はじめに、お手元の資料の2ページをご覧いただければと思います。本日は、今後の成長戦略、2018年7月期の実績及び今後の予想について、ご説明を申し上げます。

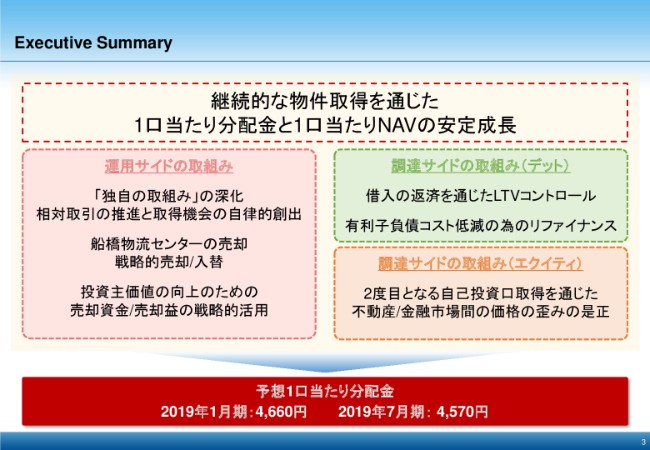

Executive Summary

次の3ページにExecutive Summaryとして、本日の内容をまとめました。

まず第一に、これまでもこれからも変わらないのは、継続的な物件取得を通じた1口当たり分配金と1口当たりNAVの安定成長でございます。その中で今回は、運用サイドの取り組みとして、「独自の取組み」により相対取引の推進と取得機会の自律的創出をさらに深化させるとともに、ポートフォリオの見直しを行い、物件の戦略的な売却/入替と、投資主価値向上のための売却資金/売却益の戦略的活用を行います。

一方、調達サイドの取組みとして、デットについて借入金の返済と負債のリファイナンスにより、LTVコントロールと負債コスト低減、借入期間の長期化を行うとともに、エクイティについて、前期に引き続き2回目となります自己投資口の取得により、2つの市場間の(価格の)歪みを是正する。2019年1月期と7月期のDPU成長につなげていきたいと考えております。詳細は、このあとのChapter 1でお話しします。

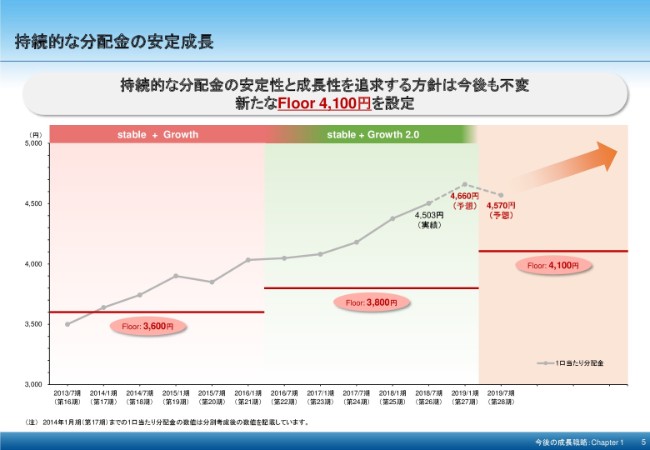

持続的な分配金の安定成長

5ページをご覧ください。

まず、冒頭で申し上げた、我々がこだわるDPUの安定と成長ですが、これまで順調に成果を出してきましたし、これからもそれを追求する方針も変わりはありません。2016年1月期から中期計画の「stable + Growth 2.0」において、2019年1月期にDPU4,280円を達成するというメインシナリオを立てておりますが、2018年7月期のDPU実績は4,503円となりました。

2019年1月期は4,660円、7月期は4,570円を予想しておりますが、今般今後3年程度のポートフォリオ運営のシナリオのもと、新たにDPU4,100円のFloorを設定します。中期計画というかたちではございませんが、DPUの安定と成長を目指します。

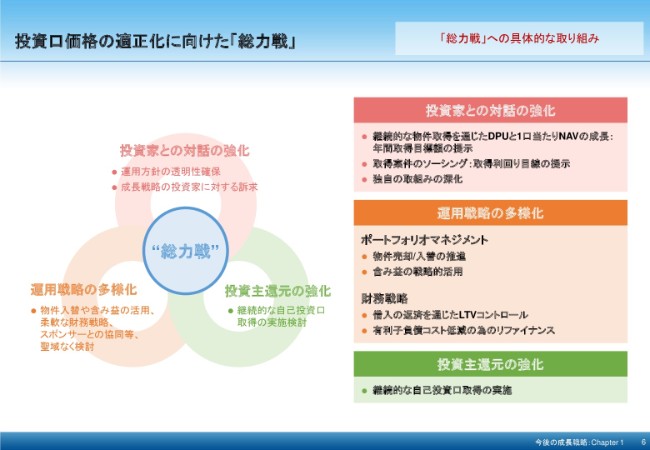

投資口価格の適正化に向けた「総力戦」

前回、投資家との対話の強化・運用戦略の多様化・投資主還元の強化の3つをお話しして、具体的な実行策を検討してまいりました。今回実行するのは、投資口価格適正化のための「総力戦」を、さらに具体的に進めることにしたものでございます。これもひとえに、持続的なDPUの安定と成長を実現するためでございます。

DPUと1口当たりNAVの成長

そのDPUの安定と成長を、これまでどのように目指してきたか。7ページでは、過去の取得価格とDPUの推移、さらに1口当たりNAVの推移を示しております。

まず、ページ左側のグラフですが、保有物件が少なかった初期の頃を見ていただくと、DPUの推移は非常にボラティリティが高かったというところでございますが、1,500億円を超えたあたりから、徐々にDPUが安定して成長してきたことが示されています。

また、ページ右側のグラフでは、DPUの実現だけではなく1口当たりNAVも、時系列で見ても着実に増やしてきたことがおわかりいただけるかと思います。DPUだけではなく、投資法人としての価値も高めてきたということが言えるかと思います。

今の投資環境においても、年間取得目標として200億円から300億円程度の継続的な物件の取得により、引き続きDPUと1口当たりNAVの安定成長を目指していきます。

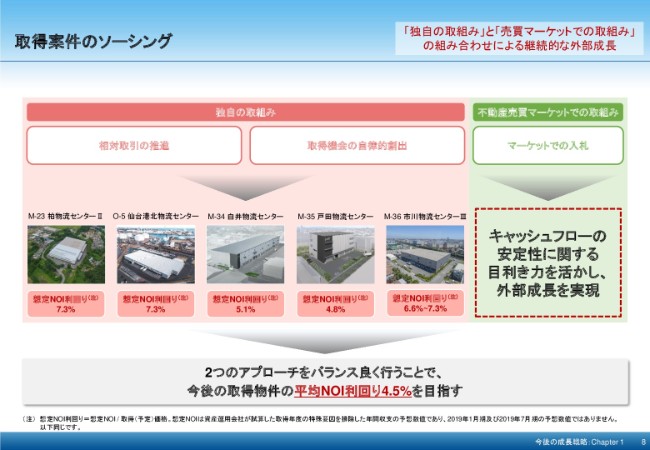

取得案件のソーシング

それでは、それ(DPUと1口当たりNAVの安定成長)をどのように実現していくかということでございますが、我々独自の取組みと不動産売買マーケットの取組みをバランスよく行うことで取得機会を捕捉し、外部成長を目指していきたいと考えております。

ページの左に、独自の取組みによる取引事例をいくつか挙げておりますけれども、こうした案件は主に小規模な案件でもあり、案件組成に時間がかかるものでございますが、事業仕組みを工夫することで、収益性の高い物件としてポートフォリオに組み入れることが期待できます。これまで培った資産運用会社との知見で相対取引を推進し、取得機会の自律的な創出にさまざまな工夫を凝らして、高い利回りを実現します。

一方、ページの右の不動産売買マーケットでの取組み、すなわち市場からの取得です。不動産売買マーケットで取引される適正な価格で優良な物件を取得することによって、資産規模の拡大によるDPUの安定性と成長性を実現するものであります。取得に際しては、競合も多い状況ではありますが、ポートフォリオ運営にするかどうかをしっかりと見極め、長期的・多面的に進めていきたいと思います。

この独自の取組みと、不動産売買マーケットでの取組みのアプローチを取り、複数物件をまとめて、平均NOI利回り4.5パーセント以上を目指す所存です。2つのアプローチをバランスよく組み合わせることで、資産規模の拡大と、比較的高い利回りでの物件の取得を実現し、DPUの安定と成長を達成します。この目線は、前回から変えておりません。

「独自の取組み」の深化

この独自の取組みの深化について、もう少しお話しします。次の9ページをご覧いただければと思います。

本投資法人の大きな特徴であるOBR(再開発)ですが、さらに最近はそのOBRノウハウ活用として、事業パートナーとの共同事業として、土地の段階から将来の物流施設の仕込みを図ることで、独自のパイプラインの構築を図っています。

また、資産運用会社の独自のネットワークを活用して、リース会社と事業会社との共同プロジェクトとして、長期的な目線を持った取組みであるとか、運用会社独自の目利き力、及び取得スキーム構築力を活用した相対取引の実現によって、高い収益性を実現できる取得を可能にしました。

このように、相対取引の推進と取得機会の自律的創出を通じて、市場より高い利回りでの取得を目指すことで、独自の取組みをますます深化させていきます。

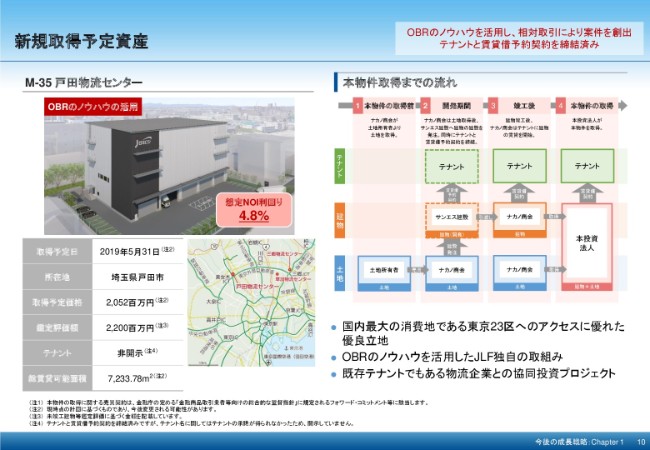

新規取得予定資産①

この取組みの最近の事例を、10ページ・11ページにまとめております。まず10ページの、戸田物流センターになります。

現在開発中の物件を、新規取得予定資産としてフォワードコミットしております。本物件の特徴は、日本最大の消費地である東京23区へのアクセスが良い優良立地にあることや、いわゆるOBRのノウハウ活用第3弾として、既存物件のテナントである物流事業者との共同プロジェクトであることでございます。

このページの右側に、本物件の取得までの流れを示しております。もともと本物件のテナントから土地情報が持ち込まれたものですが、協同パートナーとしてナカノ商会が土地を購入し、建物を建てたあと土地と建物を信託受益権化した上で、当該信託受益権を本投資法人に売却することに合意し、売買契約を締結しております。

既にナカノ商会は、テナントとの間で提示条件付き定期建物賃貸借契約を締結し、テナントも決まっております。竣工後間もなく、当該信託受益権の売買後、賃貸人としての地位を承継するというかたちで、来年(2019年)5月に取得する予定でございます。

新規取得予定資産②

続きまして、11ページをご覧ください。市川物流センターⅢです。

こちらは、既存収益物件を運用会社独自のルートで取得するスキームでフォワードコミットしたものです。本物件の特徴は、戸田物流センターと同様、国内最大の消費地に近接し、都内各所への広域配送が可能な物流適地にあること。

標準的な設備仕様を備えた、汎用性が高いボックス型のものであること。そして、資産運用会社の独自のネットワークを活用した相対取引によって、将来の取得機会を獲得したことになります。

本物件の取得の流れは、ページの右側に示したとおりでございます。一見するとやや複雑に見えますけれども、建物の所有者が、所有者から土地と建物を取得をしまして、本投資法人がその売り主に対して停止条件の成就により、取得をあらかじめコミットしているというかたちになっております。

売り主は建物のテナントに売却したい意向があったということで、本投資法人としては、賃貸借契約に取得オプションをつけるかたちで、これに応じたものでございます。建物の注意すべき箇所が一部ありますので、停止条件をつけておりますけれども、来年(2019年)の3月に予定している賃貸借の開始までに、この停止条件の成就が見込まれています。

取得オプションを行使して物件の取得をする時期はまだ決まっておりませんけれども、こうしたスキームを工夫することで将来的な取得機会を創出できたのも、資産運用会社独自の目利き力とネットワークを活かした結果だと思います。こちらも相対取引を通じて、市場からの取得より高利回りな案件であると期待しております。

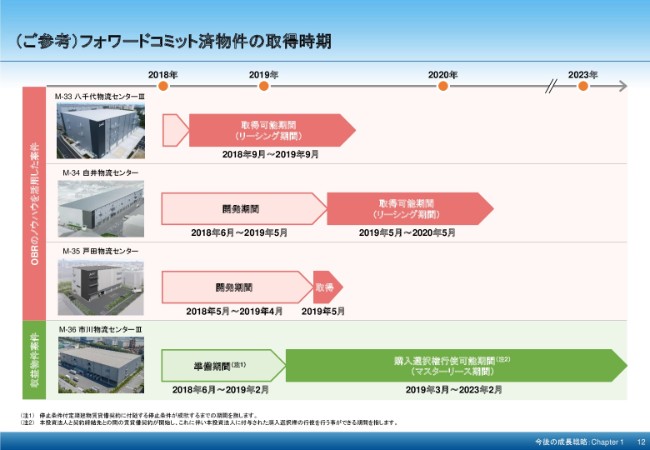

(ご参考)フォワードコミット済物件の取得時期

ちなみに、フォワードコミット済の物件の取得時期等について、一覧にまとめました。12ページをご覧ください。

現在OBRのノウハウを活用が3件、収益物件が1件となっております。現在リーシングに取り組んでおります八千代Ⅲ・白井は、取得可能期間を設けておりまして、テナントが確定すればいつでも取得できるかたちになっています。

一方、既にテナントも確定している戸田物流センターは、竣工後すぐに取得をするつもりです。また、市川Ⅲは購入選択権行使可能期間にいつでも取得できるかたちになっておりますけれども、準備期間に停止条件が成就すれば、すぐに取得するつもりでおります。

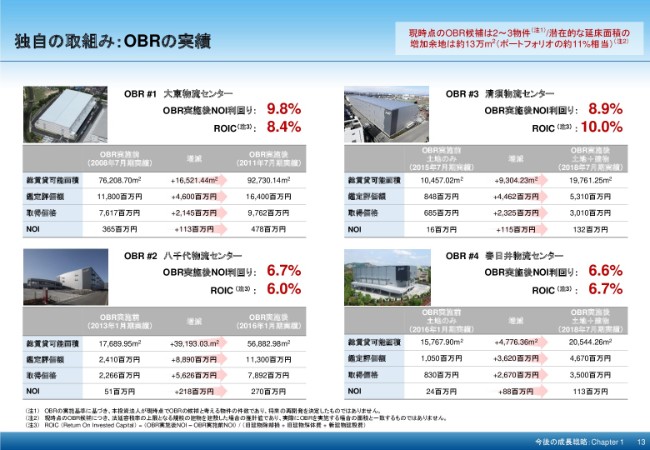

毒所の取組み:OBRの実績

また、独自の取組みとして、本投資法人の特徴であるOBRについてのご説明でございます。

現在取り組んでいる案件はございませんが、これはOBRのノウハウを活用した案件にリソースを集中しているためでございます。こちらは13ページにお示ししているとおり、過去大東・八千代・清須及び春日井の4物件において、OBR実施後は高いNOI利回りを実現し、DPUの成長と含み益の増加に大きく寄与しています。

現在、OBR候補は2、3物件ございます。潜在的な床面積の増加余地もありますので、今後市場環境を睨みながら、継続的に実施を検討してまいりたいと考えております。

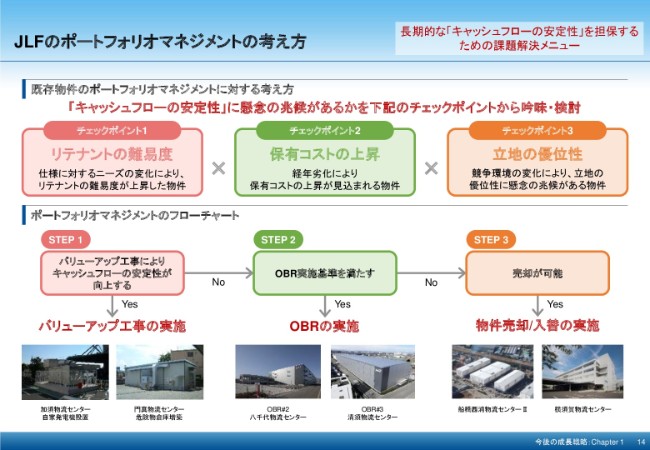

JLFのポートフォリオマネジメントの考え方

このOBRに取り組む際、ポートフォリオマネジメントの考え方についてまとめてありますので、14ページをご覧ください。

既存ポートフォリオを見直す際にキャッシュフローの安定性を重視しますが、それはここにありますリテナントの難易度・保有コスト(の上昇)・立地の優位性の3つのポイントを吟味・検討しています。

競争力が低下している物件は、なかなかリテナントが難しい。また、経年劣化が進み、修繕などにかかるコストが上昇することが見込まれる。さらに周辺環境の変化により、取得した時と比べて立地の優位性が劣るようになった等が考えられます。

その時に、このページ下のチャートですけれども、バリューアップ工事によりキャッシュフローの安定性が見込めれば、工事を実施します。それが見込めないものの、OBRの実施基準を満たせばOBR。OBRの基準を満たさなければ、物件の売却/入替を検討することになります。

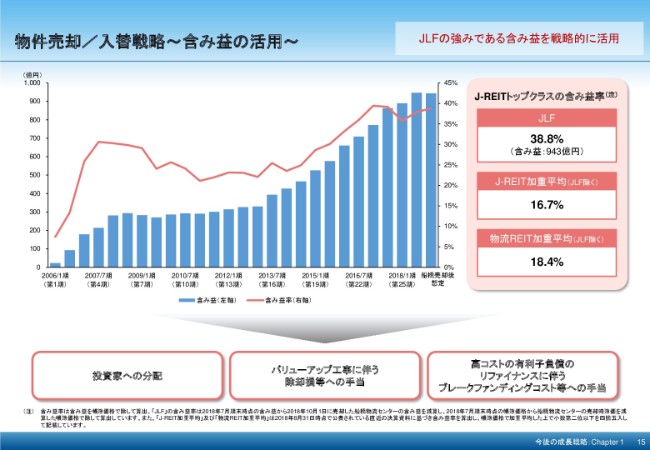

物件売却/入替戦略~含み益の活用~

こうしたポートフォリオマネジメントの考え方の中で、ファンド運営上の武器として含み益を積極的に活用できることも、本投資法人の強みであると考えております。

こちらの15ページでは、本投資法人の含み益を棒グラフで、含み益率を赤の折れ線グラフで時系列に示しております。10年以上の長きに渡って積み上げてきた、質の高い含み益を持つポートフォリオを有しているということで、現在の含み益率38.8パーセントは、引き続きJ-REITトップクラスの水準を維持しております。

前回、「ポートフォリオの中長期的な競争力の向上にするということであれば、物件の入替も実施するなど、この含み益を戦略的に活用していく」とご説明しております。すなわち、含み益の活用ということで、DPUの増加だけではなくバリューアップ工事を伴う支出や除去損、高コストの負債の借換に伴うブレークファンディングコストなどに充当して、効率的運用に活用できるとしておりました。

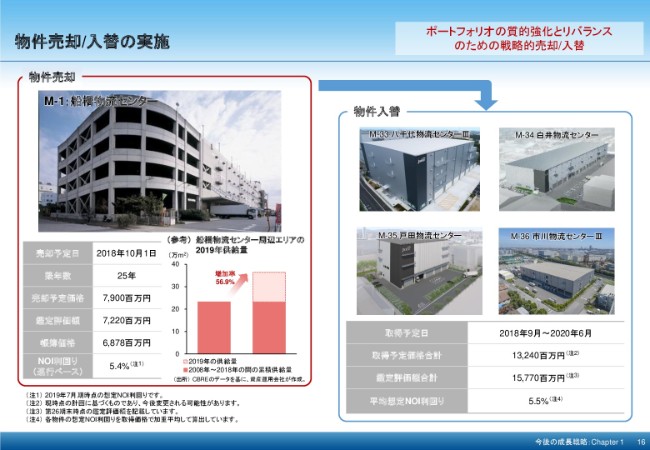

物件売却/入替の実施

こうした考えに基づき、今後取得予定である物件との入替というかたちで、今般船橋物流センターの売却を行います。

船橋物流センターは、過去大規模修繕を行いましたが、先ほど申し上げたポートフォリオマネジメントの考え方に則り、将来的なキャッシュフローの安定性に懸念があると判断しまして、売却をするものにしたものです。

今後取得する築浅の物件と入れ替えることにより、ポートフォリオの質的な強化を図れるだけではなく、こちらにありますように鑑定価格を10パーセント上回る価格で売却できることで、本投資法人の強みである含み益を、戦略的に活用することができると示せると考えております。若干時期はズレますけれども、戦略的な売却入替というかたちで、ポートフォリオの質的強化とリバランスを実現します。

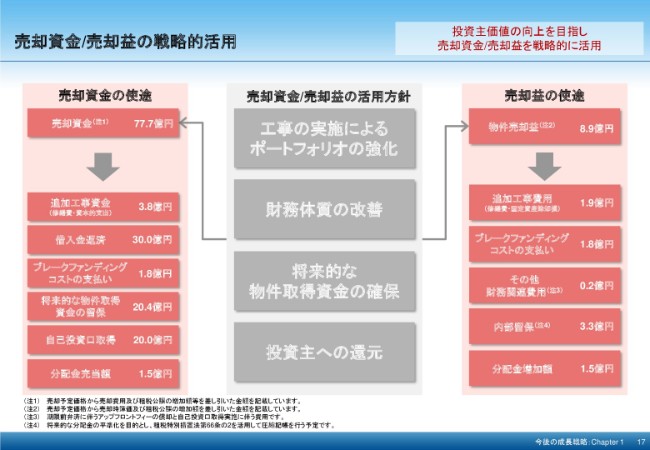

売却資金/売却益の戦略的活用

次に、船橋売却に伴う売却資金/売却益の活用ということで、17ページにお示ししております。

先ほど申し上げたポートフォリオマネージメントの考え方、それからこのあとお話ししますキャッシュマネジメント・ポリシーに基づき、戦略的な活用を検討しました。

その結果、LED化工事などの必要な追加工事に加え、借入金の返済と期限前弁済に伴うブレークファンディングコストの支払い、入替対象となる物件取得資金に留保した上で、自己投資口取得と分配金に充当しますし、今後のOBRへの対応等に備え、将来的な分配金の平準化も考え、売却益の一部は内部留保いたします。これによって、ポートフォリオの強化、財務体質の改善、将来の物件の取得と投資主の還元を今期実現いたします。

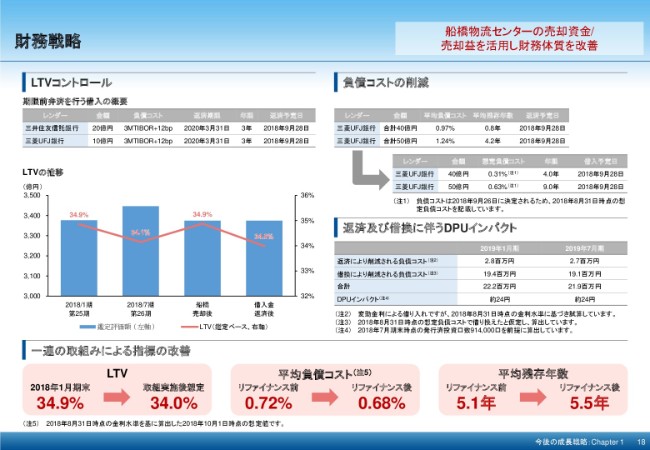

財務戦略

財務体質の改善ということで、18ページでございます。デットの取り組みとして、本投資法人として初めて借入金の返済とリファイナンスの詳細を、18ページでお示ししております。

1つは、30億円の変動借り入れを期限前弁済いたします。ページ下にありますとおり、LTVを前期末34.9パーセントから34パーセントに低下することを想定しております。

もう1つは、90億円の借入をリファイナンスをして、負債コストの低減と期間の長期化を実現いたします。こちらも、ページの右にありますように、支払い金利の高い借入金の一部を返済することにより、負債コストの削減効果として、平均負債コストは0.72パーセントから0.68パーセントに低下するだけではなく、平均残存年数を5.1年から5.5年に長期化することができ、短期的にはDPUのインパクト、中長期的には負債調達の安定化に必するものと考えております。

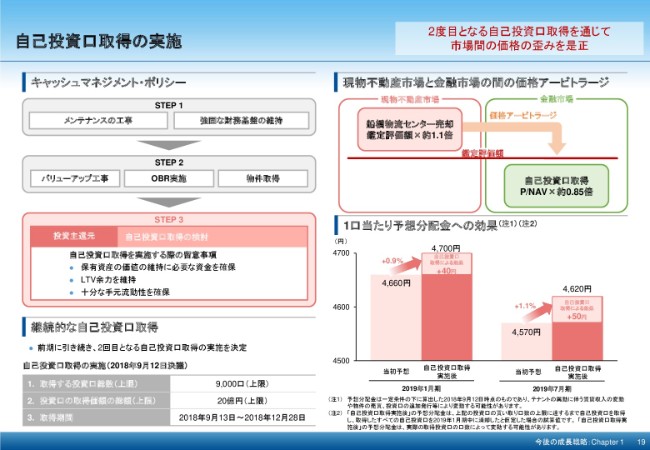

自己投資口取得の実施

さらにまた、19ページにありますとおり、エクイティサイドの取組みとして、本投資法人として2度目となる自己投資口の取得を行い、我々が考える不動産市場と金融市場の価格の歪みを是正します。自己投資口の取得は、キャッシュマネジメント・ポリシーに基づくものでございます。

この左側にありますように、キャッシュの活用は、まず強固な財務基盤の維持と、ポートフォリオの十分なメンテナンスにあります。その上で、ポートフォリオの質・規模の向上の施策として、バリューアップ工事が必要であればその工事に、OBRの実施の可能性があればOBRに、物件の取得の可能性があれば物件の取得に使い、次のステップとして自己投資口の取得を検討することにしています。今期は、昨日(2018年9月12日)9,000口、総額20億円を上限とする自己投資口の取得を決議し、本日(2018年9月13日)より実行に移しております。

ページの右上にお示ししているのは、今回の施策はいわば現物不動産市場で、鑑定価格より10パーセント程度高い価格で物件を売却する一方で、金融市場ではP/NAVベース1倍より15パーセントも安い投資口を取得するという、市場間の価格の歪みを是正する裁定取引を行うようなものであります。含み益を最大限活かせる本投資法人だからこそ、できることだと思います。

この結果、DPUが今期は予想4,660円から4,700円に、0.9パーセント増加。来期は、予想4,570円から4,620円に、1.1パーセントの増加を見込んでおります。

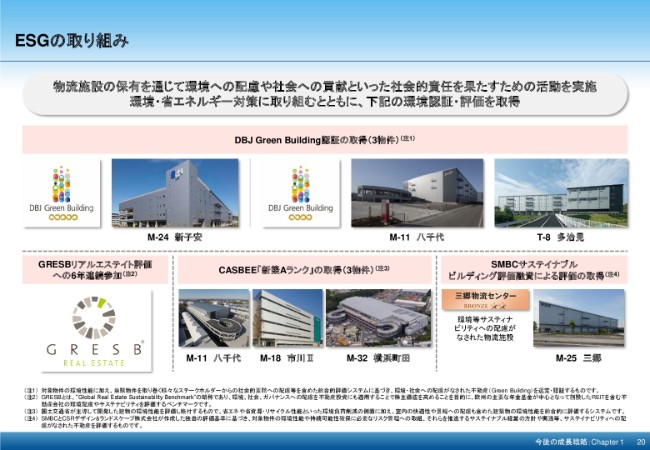

ESGの取り組み

このChapterの最後に、ESGの取り組みについて、一言お話しします。

20ページにありますように、物流施設の保有を通じて、環境への配慮や社会への貢献といった社会的責任を果たすため、さまざまな活動を実施してまいりました。DBJ Green Building認証や、CASBEE「新築Aランク」、SMBCサステイナブルビルディング評価融資による評価を取得した物件を保有していること、あるいはGRESBリアルエステイト評価に6年連続参加していることなど、環境・省エネルギー対策への取り組みを多数行っており、今後も継続して取り組みます。

以上が、今後の戦略になります。

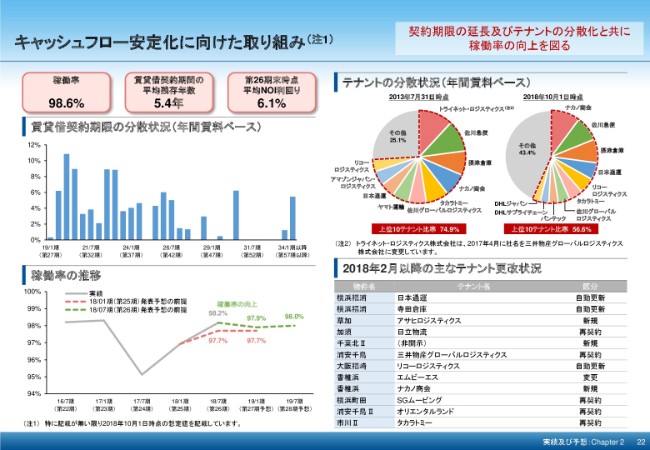

キャッシュフロー安定化に向けた取り組み

次に、今期の実績及び今後の予想についてお話ししたいと思います。22ページをご覧ください。

まず、ポートフォリオ運営につきましても、DPUの安定性を高める取り組みとして、キャッシュフロー安定化と負債調達コストの安定化を図ってまいりました。まずこちらのページでは、キャッシュフローの安定化に向けた取り組みということで、賃貸借契約期限の延長及びテナントの分散化とともに、稼働率の向上を図っております。

こちらのページの左側でお示ししていますとおり、引き続き98.6パーセントと高い稼働率を維持しつつ、なるべく長い賃貸借契約の固定化を進めて、平均残存年数は5.4年を実現。その結果、物流リートの中では高い、6.1パーセントの平均NOI利回りのポートフォリオを有しております。

その下の棒グラフでお示ししているものが、今後の賃貸借契約期限の状況ですが、総じて分散化されたポートフォリオになっています。また、その下の折れ線グラフでは、稼働率の実績と予想を示しておりますけれども、稼働率の低下を予想していた前期末と比べて、しっかりとテナントのリースアップが進んでいる結果、予想稼働率も改善しております。

ページの右側には、テナントの分散状況と主なテナントとの契約更改状況をお示ししております。5年間で、物件の取得に伴う新たなテナントとの取引であるとか、一部のテナントの入替もありましたけれども、極端に少数のテナントに偏ることなく適度な分散が進む一方、テナントとの強固なリレーションや、業界で長年積み上げてきたテナント情報ネットワークからテナントの需要を掴んで、テナントとの更改・契約ができています。

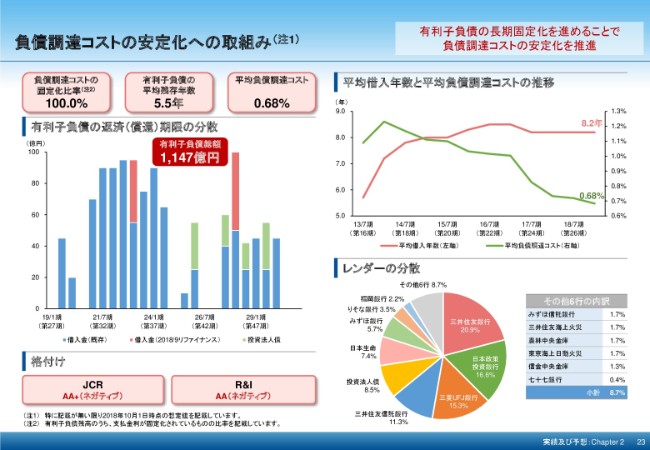

負債調達コストの安定化への取組み

一方負債調達は、負債コストの低減を念頭に置きつつ、年限の長期化と固定化比率を調整し、収益と財務というバランスシートの両サイドのバランスと、損益への影響を最大限煩慮しております。

23ページにお示ししていますとおり、当期の長期固定化比率は100.0パーセントを実現しつつ、(有利子負債の)平均残存年数は5.5年、平均負債調達コストは0.68パーセントと、徐々に有利子負債の長期固定化と(負債調達)コスト低減を進めてまいりました。

その下の棒グラフ及び右の折れ線グラフで示しておりますのは、今後の有利子負債返済の償還年期限の分散状況と、これまでの推移でございます。今回のリファイナンス実行後の有利子負債の1,147億円の返済及び償還が、過度に1つの期に偏ることないように、年限の分散化も実現しております。

また、その下の円グラフですが、財務戦略として1つの金融機関に極端に偏りがないように努めた結果、レンダーの分散も進んでおります。

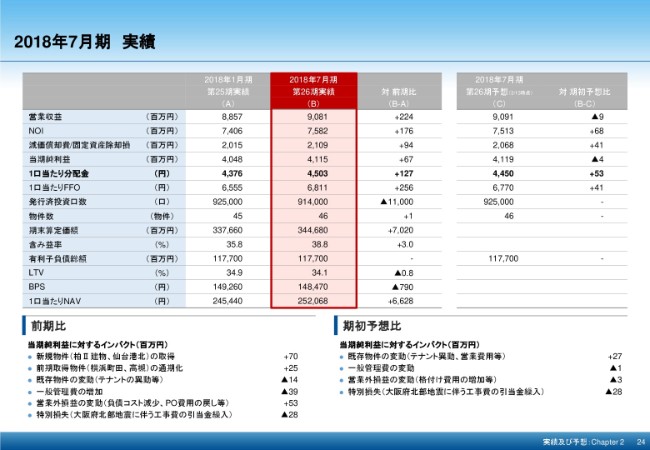

2018年7月期 実績

続きまして、決算の概要及び次期予想についてご説明します。24ページをお開きください。

まず、2018年7月期の実績ですが、ページ真ん中の赤枠をご覧ください。当期に取得した柏Ⅱ建物と仙台港北の収入増、前期に取得した物件の横浜町田、高槻の通期化による収益の嵩上げと、既存物件の一部テナントの埋戻し、一般管理費の増加やリファイナンスによる支払い利息減少などの効果がありました。

今期は大阪府北部地震に伴う工事費の引当金計上もありますが、こちらを吸収した結果、当期純利益は前期比6,700万円増の41億1,500万円となりました。この結果、一口当たり分配金は4,503円となり、期初予想の4,450円に比べてプラス53円を実現しております。

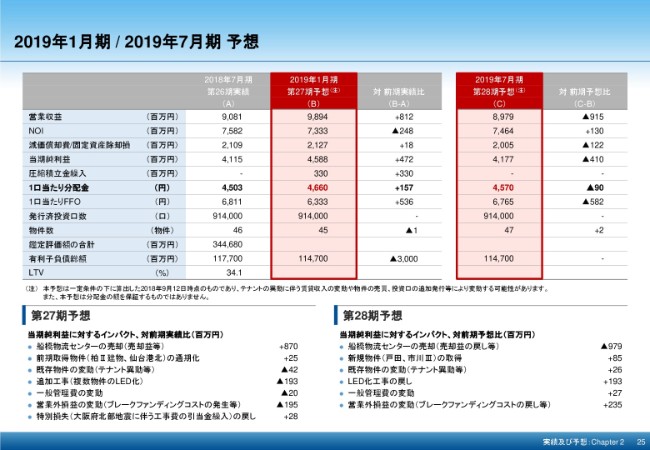

2019年1月期/2019年7月期 予想

続いて、次期予想につきまして、25ページをお開きください。

2019年1月期はページ真ん中の赤枠、7月期はページ右側の赤枠をご覧ください。まず、2019年1月期です。こちらは船橋の売却益が大きいのですが、その他前期に取得した物件の通期化による収益の嵩上げと、一部テナントの入退去や追加工事、リファイナンスに伴う費用などを補うかたちで収益増加を見込んでおりまして、当期純利益は前期実績比プラス4億7,200万円の45億8,800万円を予想しております。その結果、1口当たりの分配金は、前期比157円増の4,660円を想定しているところでございます。

また、2019年7月期は、この前期の一過性の要因が剥落して減収になりますけれども、戸田及び市川Ⅲの新規取得によりNOIの増加を見込んでおりまして、当期純利益は前期予想比マイナス4億1,000万円の41億7,700万円を予想。1口当たり分配金は前期予想比90円減と、4,570円を想定しております。

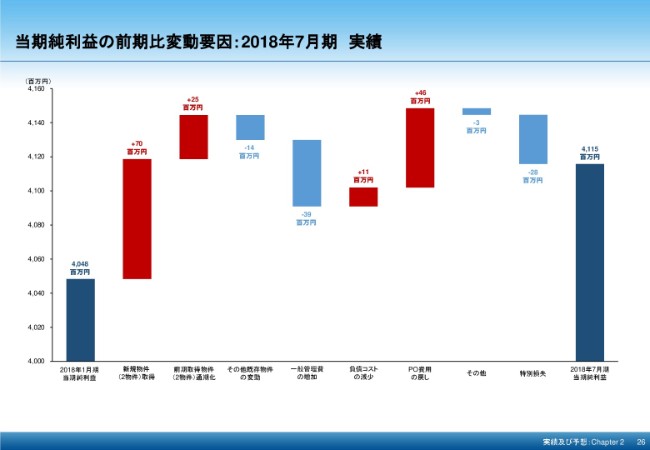

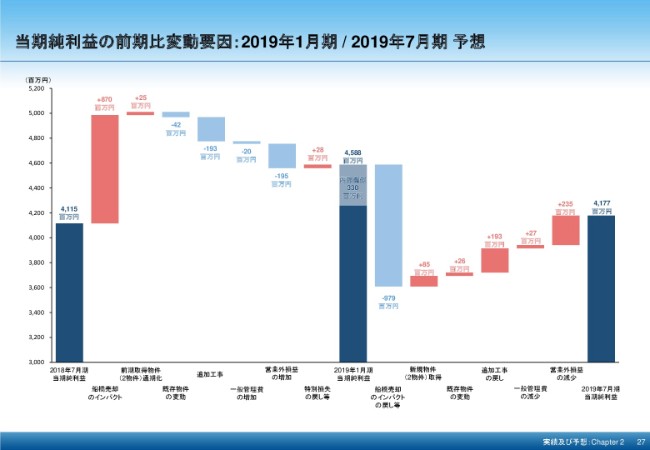

当期純利益の前期比変動要因:2018年7月期 実績

次に、当期純利益の前期比変動要因をまとめたものが、26ページです。

当期純利益の前期比変動要因:2019年1月期/2019年7月期 予想

それから、27ページは(当期純利益の)2019年1月期と7月期の予想になります。こちらは今申し上げたこと(との重複)になりますので、ご参照いただければと思います。

投資家の皆様へ

以上、決算の実績と決算の予想について、お話を申し上げました。29ページ以降はマーケット概観を入れておりますけれども、時間の都合上ご参照いただければということで、説明は割愛させていただきます。

最後に、私からのメッセージについて、一言申し上げます。39ページをご覧いただければと思います。

今回はキーワードに「脚下照顧」を挙げました。10年前や20年前のことをたまたま思い出すことがございまして、金融環境は今とはぜんぜん違いましたけれども、現在我々を取り巻く金融不動産市場は、大きな変化は見られない中、非常に競争環境が激しくなるばかりでございますが、こんな時こそ自らを見つめ直して、何をすべきかを考え、本投資法人として新たな取り組みにもチャレンジします。

やはり変えられないのは過去、変えられるのは今、変わるのは将来ですけれども、まずは前期に引き続き、投資主の価値の向上に総力をあげて努めていきたいと考えております。みなさま方におかれましては、引き続き変わらぬご指導・ご鞭撻のほど、何卒よろしくお願い申し上げます。

以上をもちまして、私からの説明を終わらせていただきます。ご清聴、どうもありがとうございました。