3. 【単身世帯】貯蓄額(平均と中央値)はいくら?《20歳代~70歳代》

一人暮らしの生活では、老後の生活費はもちろん、レジャーや医療・介護の出費まで、備えるべき費用が多岐にわたります。では、実際に「おひとりさま」はどのくらいの貯蓄をしているのでしょうか。

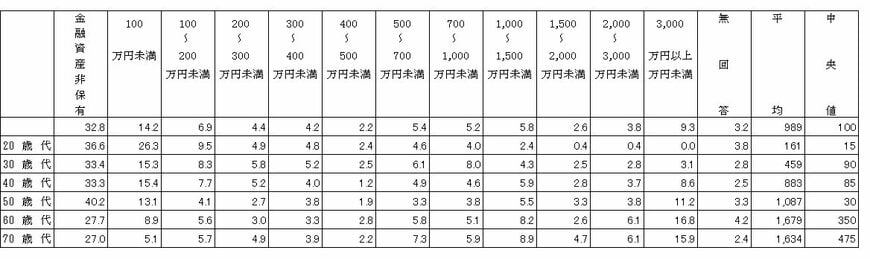

J-FREC 金融経済教育推進機構「家計の金融行動に関する世論調査[単身世帯調査](2024年)」をもとに、20歳代〜70歳代の単身者の貯蓄額を世代別に確認してみましょう。

※貯蓄額には、日常的な出し入れ・引落しに備えている普通預金残高は含まれません。

3.1 【20~70歳代・おひとりさま世帯】貯蓄額の平均・中央値をチェック

- 20歳代:161万円・15万円

- 30歳代:459万円・90万円

- 40歳代:883万円・85万円

- 50歳代:1087万円・30万円

- 60歳代:1679万円・350万円

- 70歳代:1634万円・475万円

データからも読み取れる通り、「平均」と「中央値」には大きな開きがあり、特に50歳代ではその差が顕著です。これは一部の高資産層が平均を押し上げている一方、大多数はそれほど多くの貯蓄を保有していないことを意味しています。

たとえば、老後世代とされる60歳代・70歳代の平均は約1600万円前後ですが、中央値は300万〜400万円台にとどまっており、「見かけほど楽ではない」のが実情です。

貯蓄は生活スタイルや収入によって大きく変わるため、「平均」を基準にしても現実とは合わないケースが少なくありません。特に単身者の場合、将来の支出を一人でカバーする必要があるため、早い段階からの備えが重要です。

4. 万が一に備える!高齢者のための保険と公的支援制度

高齢期における医療や介護の不安を軽減するためには、適切な保険の活用と公的支援制度の理解が不可欠です。特に単身者の場合、不安に思うこともあるでしょう。

以下に、主要な制度とその活用方法をまとめたので、ぜひ参考にしてみてください。

4.1 医療保険制度

- 後期高齢者医療制度:75歳以上対象。自己負担は原則1割(所得により2割か3割)。

- 高額療養費制度:医療費が高額になった場合、自己負担上限を超えた分が払い戻されます。

4.2 介護保険制度

介護が必要になった際、介護保険を利用することで、訪問介護やデイサービス、施設入所などのサービスを受けることができます。

サービス利用時の自己負担は原則1割(所得により2割または3割)です。申請手続きやサービス内容の詳細については、地域包括支援センターや市区町村の窓口で相談できます。

4.3 公的な支援制度

- 生活保護:生活困窮時に生活費や医療費を支援。

- 住宅支援:高齢者向けの住宅補助・公営住宅など。

- 見守り支援:地域包括支援センターが健康や生活の相談に対応。

4.4 その他の支援

- 高額介護サービス費:介護自己負担が一定額を超えた分が戻る制度。

- 家族介護慰労金:在宅介護をする家族に自治体から支給。

- 日常生活自立支援事業:判断力が低下した高齢者の金銭管理などを支援。

高齢期の医療や介護に関する不安を軽減するためには、これらの保険や公的支援制度を適切に活用することが重要です。

各制度の詳細や利用条件については、お住まいの自治体の窓口や地域包括支援センターで確認し、必要に応じて専門家に相談することをおすすめします。

参考資料

- 厚生労働省「令和7年度の年金額改定についてお知らせします」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- J-FREC 金融経済教育推進機構「家計の金融行動に関する世論調査[単身世帯調査](2024年)」

- 総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

和田 直子