半導体製造装置大手の米ラムリサーチは、2018年7~9月期決算発表にあわせて、19年上期(1~6月)売上高が18年下期比で増加する見通しだと明らかにした。18年10~12月期も前四半期比で増収のガイダンスを示しており、18年7~9月期が半導体製造装置市場にとって、ボトムであることを強調した。

ロジックやDRAM向けが牽引

19年のWFE(Wafer Fab Equipment)市場の定量的な見直しについては言及を避けたものの、19年上期の売上高が18年下期比で増加するというコメントは、ここ最近の半導体設備サイクルに対するネガティブな見解を覆すものとなった。

アプリケーション別では、CMOSイメージセンサーを含むロジック、およびDRAM向けの売上高が増加するという。ロジック分野ではインテルがCPUの供給不足を解消するために、14nmの生産キャパシティーの追加増強を行うなど、上ぶれ要素が出始めている。また、年明けから延期していた10nm世代の量産に向けた投資も本格化する見通しだ。

DRAM向けは主に、SKハイニックスの中国・無錫の新ファブ「C2F」が寄与するほか、マイクロン・テクノロジーの広島工場(Fab15)の新クリーンルーム棟「B2」の投資案件も織り込まれているものと推定される。一方、NAND向けはサムスン電子やマイクロン、インテルを中心に設備導入計画の延期が表面化しており、ラムリサーチも19年上期は売上高が減少する見通しだとしている。

中国ローカル企業向けの売り上げ増加

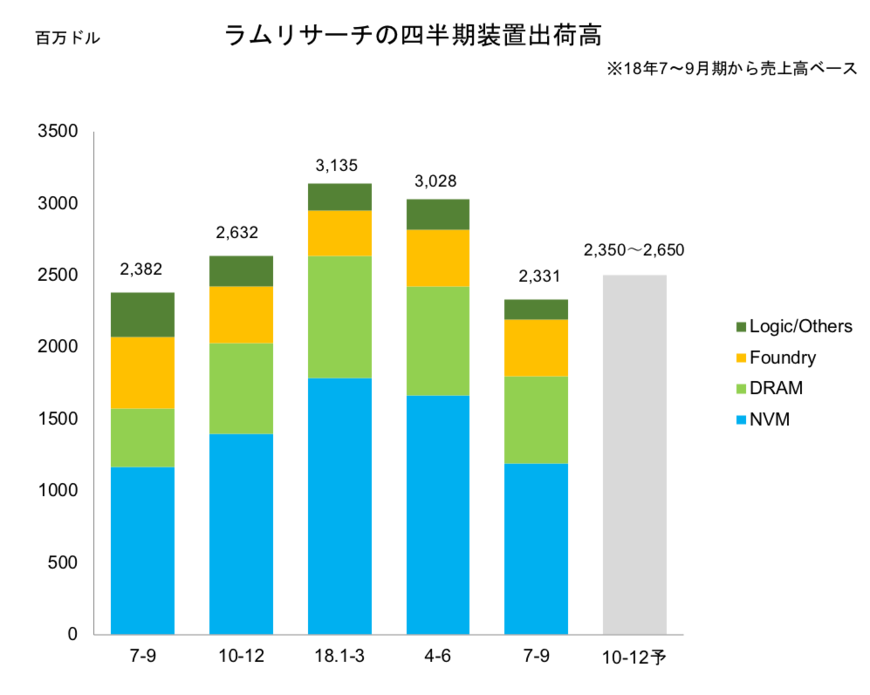

ラムリサーチの18年7~9月期売上高は23.31億ドル(前四半期比25%減/前年同期比6%減)となり、従来ガイダンスの中間値に収まるかたちとなった。アプリケーション別構成比では、NANDなどで構成されるNVM(Non Volatile Memory)が51%を占め、売上高の実績ベースでは3D-NAND投資が依然として高水準。DRAM向けには18年1~3月期にピークアウトしているものの、1X/1Ynm世代への微細化投資を中心に、比較的高い水準をキープした。

また、地域別では中国向け売上高比率が25%と高い水準となった。同社によれば、うち3分の2が中国ローカル企業だとしており、YMTCをはじめ現地メモリー企業の旺盛な投資意欲がうかがえる内容となった。

10~12月期売上高見通しは前四半期比7%増

10~12月期売上高は25億ドル±1.5億ドルを見込む。中間値では前四半期比7%増を計画しており、売上高ベースでのボトムは7~9月期となる見通し。

19年上期からの回復を示唆したラムリサーチだが、足元ではDRAM投資の冷え込みに加え、3D-NANDではほとんどの主要メーカーが投資を減速させており、今回のガイダンスに対して懐疑的な見方も少なくない。今のところ積極投資のスタンスを貫くSKハイニックスの動向次第では、19年上期に回復というシナリオも崩れる可能性がありそうだ。

電子デバイス産業新聞 副編集長 稲葉 雅巳