4. 【申請しないともらえない】歳の差夫婦が知っておきたい「加給年金」

「加給年金」とは、厚生年金保険の加入期間が20年以上ある人が「65歳になった時点で、一定条件を満たす扶養家族がいる場合」に加算される年金です。

「年金の家族手当」などとも呼ばれる制度で、本人の厚生年金に「加給年金」が加算されます。加給年金の対象となる世帯は以下の通りです。

4.1 加給年金の対象世帯

- 厚生年金加入期間20年以上の人が、年下の配偶者や18歳未満の子を扶養している世帯

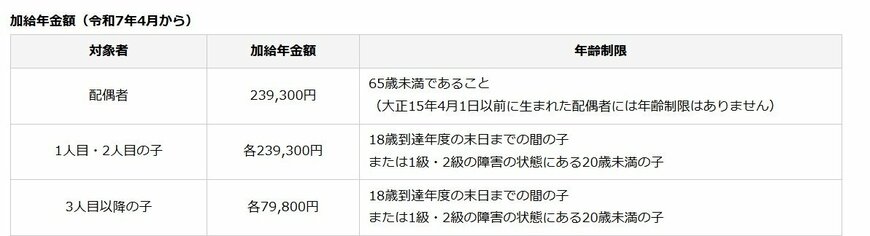

4.2 2025年4月からの加給年金額

2025年度は金額が改定されます。

- 配偶者:23万9300円

※65歳未満であること(大正15年4月1日以前に生まれた配偶者には年齢制限はありません)

- 1人目・2人目の子:各23万9300円

※18歳到達年度の末日までの間の子、または1級・2級の障害の状態にある20歳未満の子

- 3人目以降の子:各7万9800円

※18歳到達年度の末日までの間の子、または1級・2級の障害の状態にある20歳未満の子

配偶者が65歳になるまで加算され、歳の差が大きいほど受給期間が長くなるしくみです。

厚生年金が全額停止の場合は加給年金も停止となる点には注意が必要です。また、配偶者が65歳になった時点で、加給年金は終了し、振替加算という制度に移行します。

5. まとめにかえて

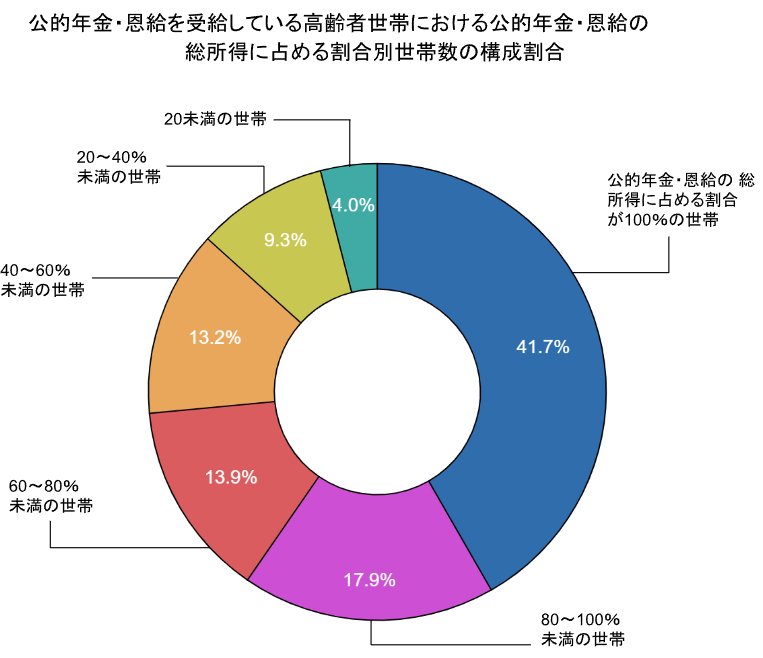

年金だけで100%生活できる世帯は、全体の41.7%のみです。

若い世帯ほど、年金に頼るという考え方が少なくなっているかもしれません。

今の65歳以上世帯の貯蓄額も確認しましたが、順調に貯蓄を進められるかどうかは世帯状況により異なります。

では今日から貯金を始めよう!と思ったとき、どんな行動に移すのがいいのでしょうか。やみくもに生活費を削減するだけでは、老後までモチベーションを維持するのが難しいものです。

未来のためとはいえ、今の生活を犠牲にしすぎるのも避けたいですね。

大切なのは計画性です。

- 年金や退職金の見込額を知る

- 老後の支出額をシミュレーションする

- 足りない金額と老後までの期間を逆算し、月々の積立額を決める

この目標設定が大切になるでしょう。

物価高が進む日本においては、すべて預貯金でまかなうのはリスクがあるかもしれません。

老後までの期間がある程度あるという人は、資産運用なども視野に入れて、効率的に対策していきましょう。

参考資料

- 総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

- 総務省統計局「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果-(二人以上の世帯)」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「令和7年度の年金額改定についてお知らせします~年金額は前年度から 1.9%の引上げです~」

太田 彩子