5. 【60歳代後半・70歳代前半・75歳以上で分けて解説】それぞれの家計収支

一口に65歳以上といっても、年代により生活費が変わる場合もあるでしょう。

60歳代後半、70歳代前半、75歳以上に分けて生活費をみていきましょう。

5.1 60歳代後半・70歳代前半・75歳以上の実収入

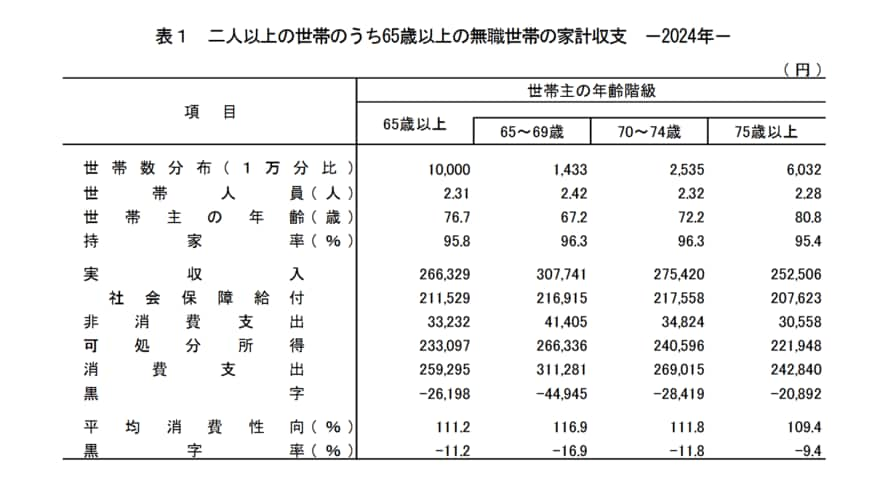

- 65~69歳:30万7741円(うち社会保障給付21万6915円)

- 70~74歳:27万5420円(うち社会保障給付21万7558円)

- 75歳以上:25万2506円(うち社会保障給付20万7623円)

収入をみると、どの年代も年金は21万円前後となっています。

しかし年金は加入状況により個人差が大きいので、必ず自身についてねんきんネットなどで年金見込み額を確認しましょう。

5.2 60歳代後半・70歳代前半・75歳以上の支出合計(非消費支出・消費支出)

- 65~69歳:35万2686円(4万1405円、31万1281円)

- 70~74歳:30万3839円(3万4824円、26万9015円)

- 75歳以上:27万3398円(3万558円、24万2840円)

支出をみると大きな差が見られており、60歳代後半は35万円台、70歳代前半では30万円台、75歳以上は27万円台となっています。

理由はさまざまですが、一般的には年齢が上がるにつれて支出が減っています。ただし実際には家庭の状況により差があるでしょう。

6. まとめにかえて

本日は65歳以上の無職夫婦世帯のお金事情について解説してきました。

公的年金が老後生活の主な収入源である一方で、生活費をすべて賄うには不十分なケースも多く、一定の貯蓄や資産形成が求められるのが実情です。

現役世代にはなかなか実感しづらい老後の家計ですが、少しでも早いうちから無理のない範囲で貯蓄を始めることが、将来の安心につながります。

少しでも早くから貯蓄を始めることで、月々の貯蓄額を減らすことができるので、早めに始めることが老後の対策になるともいえるでしょう。

参考資料

- 総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

- 総務省統計局「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果-(二人以上の世帯)」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「令和7年度の年金額改定についてお知らせします~年金額は前年度から 1.9%の引上げです~」

足立 祐一