3.2 シニア世代の資産額

シニア世代の資産額も確かめてみましょう。60歳代、70歳代に絞って確認します。

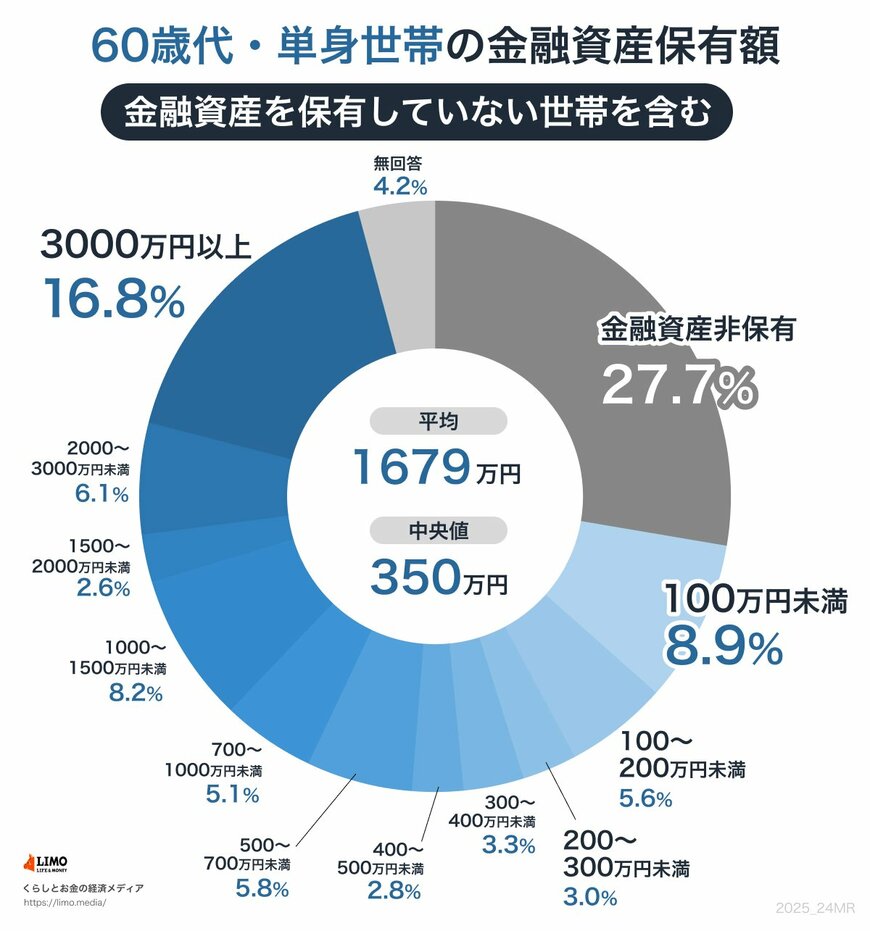

単身世帯(60歳代・70歳代)

まずは単身世帯の資産額を見ていきます。

- 金融資産非保有:27.7%

- 100万円未満:8.9%

- 100~200万円未満:5.6%

- 200~300万円未満:3%

- 300~400万円未満:3.3%

- 400~500万円未満:2.8%

- 500~700万円未満:5.8%

- 700~1000万円未満:5.1%

- 1000~1500万円未満:8.2%

- 1500~2000万円未満:2.6%

- 2000~3000万円未満:6.1%

- 3000万円以上:16.8%

- 無回答:4.2%

- 平均:1679万円

- 中央値:350万円

- 金融資産非保有:27.0%

- 100万円未満:5.1%

- 100~200万円未満:5.7%

- 200~300万円未満:4.9%

- 300~400万円未満:3.9%

- 400~500万円未満:2.2%

- 500~700万円未満:7.3%

- 700~1000万円未満:5.9%

- 1000~1500万円未満:8.9%

- 1500~2000万円未満:4.7%

- 2000~3000万円未満:6.1%

- 3000万円以上:15.9%

- 無回答:2.4%

- 平均:1634万円

- 中央値:475万円

60歳代、70歳代ともに平均資産額は2000万円に届いていません。中央値は60歳代が350万円、70歳代も475万円と、平均値とは乖離しています。

とくに金融資産非保有の世帯と3000万円以上保有する世帯が多くの割合を占めており、資産を十分に備えている人とまったく持っていない人の二極化が激しくなっています。

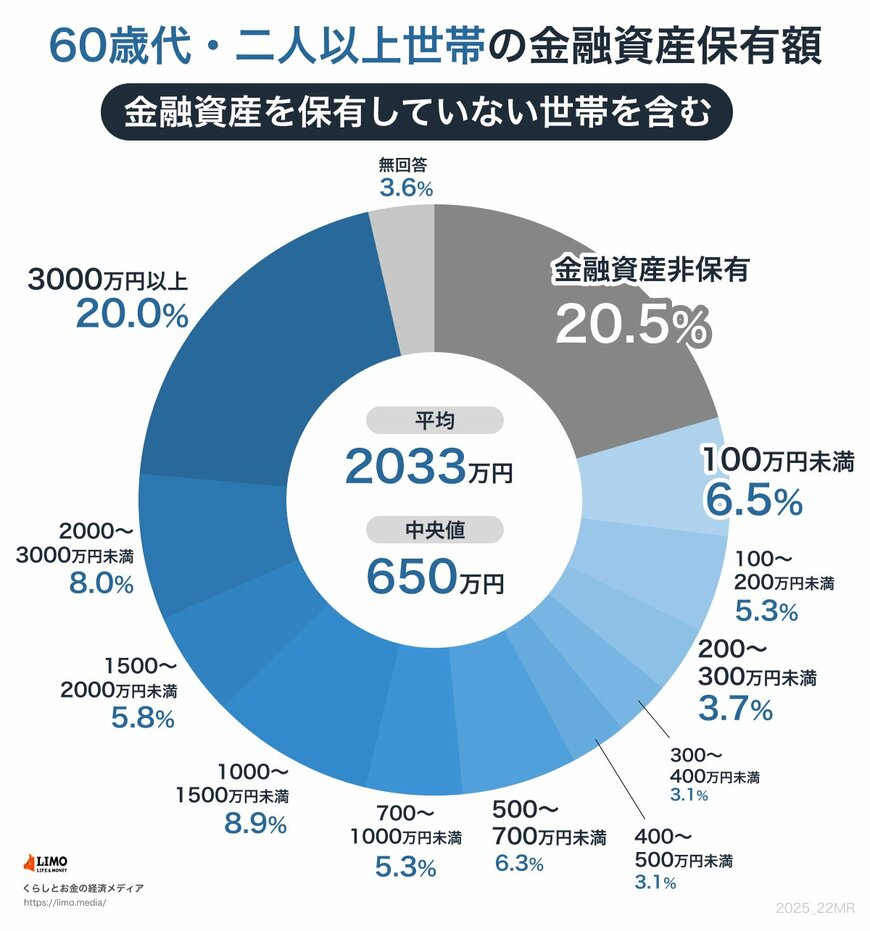

二人以上世帯(60歳代・70歳代)

次に、二人以上世帯の資産額も見てみましょう。

- 金融資産非保有:20.5%

- 100万円未満:6.5%

- 100~200万円未満:5.3%

- 200~300万円未満:3.7%

- 300~400万円未満:3.1%

- 400~500万円未満:3.1%

- 500~700万円未満:6.3%

- 700~1000万円未満:5.3%

- 1000~1500万円未満:8.9%

- 1500~2000万円未満:5.8%

- 2000~3000万円未満:8.0%

- 3000万円以上:20.0%

- 無回答:3.6%

- 平均:2033万円

- 中央値:650万円

- 金融資産非保有:20.8%

- 100万円未満:5.4%

- 100~200万円未満:4.9%

- 200~300万円未満:3.4%

- 300~400万円未満:3.7%

- 400~500万円未満:2.3%

- 500~700万円未満:4.9%

- 700~1000万円未満:6.4%

- 1000~1500万円未満:10.2%

- 1500~2000万円未満:6.6%

- 2000~3000万円未満:8.9%

- 3000万円以上:19%

- 無回答:3.5%

- 平均:1923万円

- 中央値:800万円

二人以上の世帯では、平均値、中央値こそ単身世帯よりも増えていますが、金融資産を多く備える世帯とそうでない世帯の二極化傾向は変わりません。

60歳代、70歳代ともに30%以上の世帯が2000万円の資産を用意できていますが、金融資産を持っていない世帯も20%程度存在します。

ただし、単身世帯に比べると金融資産を持っていない世帯は少なくなっています。

資産を十分用意できている世帯は、毎月の家計が赤字でも資産を取り崩していけば、問題なく家計のやりくりができるでしょう。一方、資産が少ない世帯は、年金が頼りとなる苦しいやりくりを強いられてしまうと考えられます。

4. まとめ

シニア世代の毎月の支出は食料費や交通・通信費などが多く占めており、収入額を上回る金額となっています。

資産を取り崩せれば家計の黒字化は十分可能ですが、世帯によっては資産が少なく苦しい老後生活となることも考えられます。

数十年後の物価動向はなかなか見通せません。老後に困窮しないよう、現役のうちから年金や資産を増やす工夫が必要でしょう。

参考資料

- 総務省「家計調査報告 〔 家計収支編 〕 2024年(令和6年)平均結果の概要」

- 総務省「2020年基準 消費者物価指数 全国 2025年(令和7年)1月分」

- 厚生労働省「第6期計画期間及び平成37年度等における介護保険の第1号保険料について」

- 厚生労働省「第8期計画期間における介護保険の第1号保険料について」

- 厚生労働省「第9期計画期間における介護保険の第1号保険料について」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

石上 ユウキ