2018年10月10日に日本証券アナリスト協会主催で行われた、久光製薬株式会社2019年2月期第2四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:久光製薬株式会社 代表取締役社長/最高執行責任者COO 中冨一榮 氏

久光製薬株式会社 取締役執行役員 IR室長 髙尾信一郎 氏

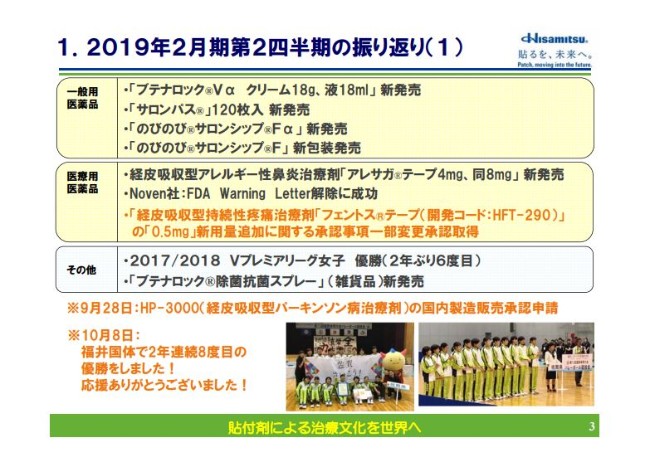

1. 2019年2月期第2四半期の振り返り(1)

中冨一榮氏:久光製薬の中冨と申します。本日はお忙しい中お越しいただきまして、誠にありがとうございます。

ご説明申し上げる前に、この度平成30年(2018年)の7月豪雨から始まり、北海道地震や関西の台風等で犠牲になられた方々のご冥福をお祈り申し上げるとともに、被災されたみなさまに、心よりお見舞い申し上げます。

それでは私から、まずは振り返りをさせていただきます。これらの項目に関して、ご説明申し上げます。

まず、黒字とオレンジ色の文字がありますが、黒字が第1四半期、オレンジ色が第2四半期に起きたできごとです。

(オレンジ色の)1つ目が「フェントス®テープ(開発コード:HFT-290)」ですが、「0.5mg」の新用量を追加することによって、がん性疼痛・慢性疼痛等、医療現場で患者さまにp.o.医療(経口投与)で使っていただけるような治療剤の承認を取得いたしました。

(2018年)9月になりますが、経皮吸収型パーキンソン病治療剤(「HP-3000」)の製剤を申請しました。これも、来期中に承認が取れるように活動しております。

一昨日(2018年10月8日)のできごとですが、福井国体で2年連続8度目のバレーボール佐賀県代表として出場しまして、優勝いたしました。ご支援いただきまして、誠にありがとうございます。

1. 2019年2月期第2四半期の振り返り(2)

今年(2018年)の5月18日が「サロンパス®デー」ということで、3年前からやっておりますが、海外の展開ということで、約40ヶ国で「サロンパス®」の販売をしております。

各国でイベントを行って、「サロンパス®」の中期経営計画に基づいた数字の達成ということで、徐々に浸透しているのが、私の実感でございます。

1. 2019年2月期第2四半期の振り返り(3)

(「サロンパス®」群の売上を、国内外で合わせて)2019年2月期に340億円と目標を定めておりますが、中間期では310億円と、これも目標どおりに進捗しております。

中計目標の「2022年2月期に年間450億円以上」の数字にできるように、「サロンパス®」ブランドの展開を、海外でさらに強めていきたいという思いで行ってまいります。

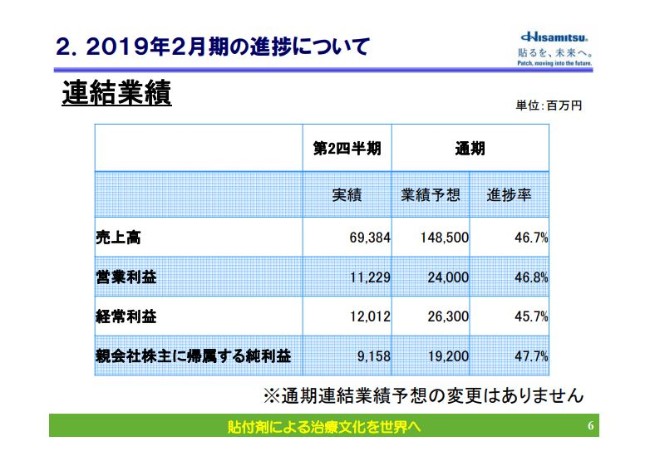

2. 2019年2月期の進捗について

中間の目標数値は発表しておりませんが、進捗状況について申し上げます。

売上高が46.7パーセント、営業利益が46.8パーセント、経常利益が45.7パーセント、親会社株主に帰属する純利益が47.7パーセントです。

非常に進捗はよろしくない状況が続いておりますが、海外の期ずれの部分や、さらにオリンピック事業を活かした販売展開で、みなさまにお約束しております決算の数字には変更なく、経営を行っていこうと考えております。

ここからのパートは、IR室の髙尾からご説明申し上げます。

3. 連結損益(1) - 対前期実績 -

髙尾信一郎氏:それでは、髙尾からご説明させていただきます。

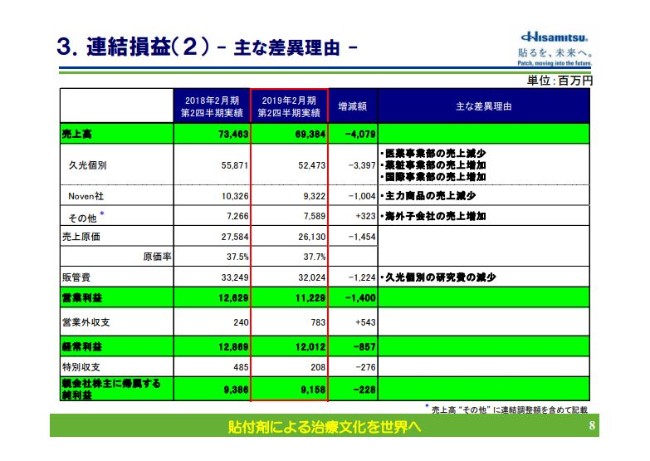

まず、連結の売上高ですが、693億8,400万円。前年と比較しますと40億円のマイナス、5.6パーセントのマイナスとなっております。詳細については後ほどご説明させていただきますが、やはり国内の医療医薬品でのマイナス部分を、薬粧事業部あるいは国際事業部で補いきれなかったところが出ております。

売上原価は261億3,000万円で、原価率は37.7パーセント。前年と比較して0.2パーセント悪化しています。例えば、薬価改定等で医療医薬品がちょっと下がって、国際・薬粧(に影響)が……ということがありましたが、ほぼ同じレベルにきていると(いうことです)。この部分は、Noven社の売上原価の改善が見えております。これも、後ほどご説明させていただきます。

販管費は320億2,400万円で、12億2,400万円のマイナス。(要因の)大きいところでは研究開発費が63億2,900万円で、前年と比較して16億500万円のマイナスとなっております。前年(2017年)までやっておりました、統合失調症の薬の「HP-3070」の臨床が前年には入っていましたが、今回はなくなったということが、一番大きな要因になっております。

営業利益は112億2,900万円で、前年と比較して14億円のマイナス。経常利益は120億1,200万円で、8億5,700万円のマイナス。親会社株主に帰属する純利益は91億5,800万円で、2億2,800万円のマイナスで終わりました。

3. 連結損益(2) - 主な差異理由 -

こちらでは、先ほど申し上げた売上高の693億8,400万円を分解しております。

連結は、当然子会社等と相殺した上で出すのですが、個別では久光個別からNoven社の売上を記載しておりまして、その部分を連結上の売上から差し引いたところが「その他」という表現になっております。若干期ずれがあったところもございますが、そこはご勘弁いただきたいと思います。

久光個別は524億7,300万円で、33億9,700万円のマイナス。ここに書いてありますように、医薬事業部の売上が減少しましたが、薬粧事業部・国際事業部の売上が増加しております。ただし、その部分では補いきれなかったというところです。

Noven社は93億2,200万円で、10億400万円のマイナスになっております。ここでは(主な差異理由で)「主力商品」と言っておりますが、今は販売部隊を持たずにやっております。

というのも、Noven社が持っている製品の大半は後発品が出てきているもの、ないしは(後発品が)いつ出てきてもおかしくないものということもあり、MRを抱えて販売するにはコストが合わないところから、現在は抱えておりません。新規の患者さまをとりにいくような状態が続いている結果として、10億400万円のマイナスとなっております。

その他は75億8,900万円で、第1四半期が10億円ほどのマイナスだったところを補い3億2,300万円のプラスと、増加してきております。

これは、先ほどの説明(との重複)になりますが、久光の研究費が12億2,400万円下がっていて、先ほど申し上げた販管費の減少に、大きく影響を与えているところでございます。

4. 個別損益 - 対前期実績 -

これは、個別の売上になります。

売上高は524億7,300万円で、33億9,700万円のマイナス。医薬事業部は325億6,200万円で、42億4,200万円のマイナス。増減率はマイナス11.5パーセントで、薬価が7パーセント強だったものに対して、さらに4パーセントほど落ちているということでございます。

薬粧事業部は146億1,900万円で、7億1,900万円のプラス、5.2パーセント(のプラス)。今年(2018年)は花粉が非常に多く飛散しておりましたので、「アレグラ®」の部分のプラスが、一番大きく貢献しています。

国際事業部は52億9,100万円で、1億2,400万円のプラス。

売上原価は191億7,700万円。原価率は36.5パーセントで、前年(2018年2月期第2四半期)と比較して1パーセント増加しておりますが、薬価が下がったことに関しては、ほぼ生産性の向上などで打ち消すくらいにはなっているのですが、部門間でいきますと、利益率のいい医薬事業部の売上が下がり、それと比較して原価率が高い薬粧事業部・国際事業部の売上が伸びているというところで、原価率が1パーセント悪化しております。

販管費は251億4,900万円で、金額では12億8,600万円減少しております。繰り返しになりますが、一番大きいものは研究開発費の51億4,000万円。前年と比較して14億1,300万円(のマイナスとなっております)。「HP-3070」及び「HP-3000」からなるのですが、それの臨床が前年は入っておりましたが、今回はなくなっているというところが、一番大きな要因でございます。

営業利益は81億4,600万円で、14億3,300万円のマイナス。経常利益は90億2,600万円、純利益は70億3,800万円となりました。

5. Noven社損益 - 対前期実績 -

続きまして、Noven社の損益です。

売上高は93億2,200万円。10億400万円のマイナスで、増減率としては9.7パーセント減っています。「もう少し落ちるであろう」という予想を立てておりましたが、後発品の発売が遅れていると言いますか、現時点ではまだ出ていない。(増減率として)落ちてはいますが、もともと立てていた予算に比べれば(それより)上で着地している状況でございます。

売上原価は47億8,200万円。原価率は51.3パーセントで、前年と比較しますと、2.3パーセント改善しております。一番の大きな理由としては、前年までFDAの査察対応ということでコンサルタントを入れたところ等があったのですが、それがなくなったこともあって、51.3パーセントに改善しております。

ただ、「もっと改善できるのではないか?」と思われたところも多少あるのかもしれませんが、やはりFDA対応でのデータを取るために新たな機械を入れたりとか、そのようなプラス面も多少は出たりしているところと、品質管理の部分……固定費的な部分で売上が下がったとしても、そこはどうにも下げられないところで若干固定費が高まっているのが、現れているかと思われます。

販管費は30億5,800万円で、マイナス3億3,800万円。

営業利益は14億8,000万円で、前年よりも8,800万円増加しております。売上がマイナスの割には、利益面ではプラスでございます。

税引前利益は15億9,800万円で、7,700万円のプラス。

純利益は13億1,000万円で、3億2,200万円のプラスとなり、利益面でも想定より上で着地しております。

為替のところでは、昨年の112円14銭が(今年は)108円50銭と円高になっておりますので、この部分はマイナスで作用しているのですが、それはありつつも、利益面では貢献しております。

6. 商品別売上高(1) - 医療用医薬品/対前期実績 -

続いては、商品別の売上高です。

医療用医薬品の合計が、連結で420億6,900万円。そのうち、日本が325億6,200万円、海外が95億600万円となっております。一番大きいところでは、やはり「モーラス®テープ群」が連結で208億500万円で、前年と比較して41億4,200万円落ちている状況です。

一方で、「フェントス®テープ」が連結で26億5,200万円で、今期は3億100万円増加しているのですが、ここでは売上が伸びたことよりも、当社の売上と共同販売をしている(取引)先がございます。(医療用)麻薬製剤ですので、今年の売上について、前年に「これぐらい売ります」という計画を出します。

それに合わせて製造しますので、最終的に決まった数量を取っていただくというところもあり、出荷ベースで共同販売している先に売った分が、ちょっと増えているということもあって、300万円の増加でございます。市場的に、大きく変わっているところはございません。

あとは、「Minivelle®」や「Vivelle-Dot®群」。下の品目が、Noven社が販売している商品になりますが、「Daytrana®」が大きく落ちて6億3,900万円で、36.6パーセント落ちております。多少出荷調整がありまして、このような結果になりました。

6. 商品別売上高(2) - 一般用医薬品・その他/対前期実績 -

続きまして、薬粧です。

全体として255億9,400万円で、日本が146億1,900万円、海外が109億7,500万円。増加額は、日本が7億2,000万円、海外が5億8,700万円増えております。

「サロンパス®」群で見ますと、全体が156億600万円で、日本が58億6,600万円、海外が97億4,000万円。増減額は、日本の2億9,400万円に対して、海外は11億4,100万円と大きく伸びております。対前年増減率でも、海外が13.3パーセントと、2桁伸びている状況になっております。

「フェイタス®」群は29億2,500万円で、3億円のプラス。「ブテナロック®」群は12億2,800万円。「アレグラ®FX」は14億2,000万円で、これは4億1,500万円増えておりますが、先ほど申し上げたように(今年、2018年は)花粉の飛散量が多かったところがあって、上期でも大きく伸びた状態になっております。

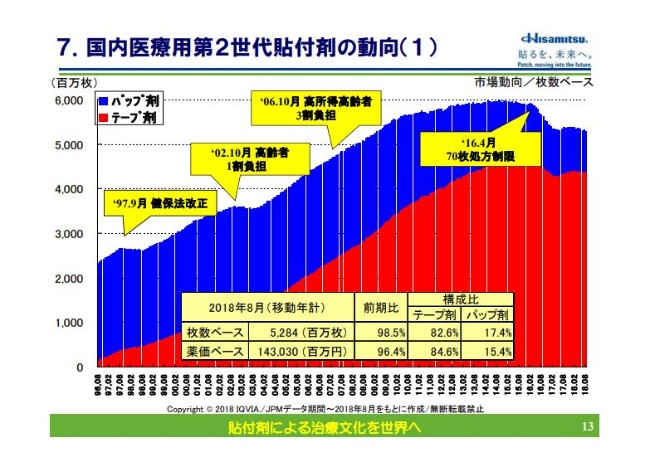

7. 国内医療用第2世代貼付剤の動向(1)

これは「国内医療用第2世代貼付剤の動向」ということで、例年お示しさせていただいています。

我々は2016年4月に70枚処方制限という、「1回の処方で、最大70枚しか(貼付剤を)出せません」というところで、全体の市場が大きく落ちました。1億枚強落ちています。

1年経ちますと、ほぼ一巡してきているので、今後は我々の製品群をお使いいただいている65歳以上の高齢者の年齢層に、団塊世代の方々が入ってきます。当社といたしましては、少なくとも横ばいないしは伸びてくるという予想を立てておりましたが、そこが想定どおりにいっていなくて、若干落ち気味になっています。

このような前提でいきますと、枚数ベースですと(前期比で)98.5パーセントで、1.5パーセントのマイナスです。金額ベースですと、当然薬価改定もありましたので(前期比で)96.4パーセントと、3.6パーセント(のマイナス)という状態です。

「人口的には65歳以上の方々が減るわけではないのに、なぜここの市場がなかなか戻らないのか?」といったところでは、(理由として)明確なものはないのですが、例えばIMS(の医薬品市場統計)を見ても、同じ痛みの中でも経口剤の落ち方が非常に緩やかになっているんです。

それからすると、後発品比率の85パーセントとかそのようなもの(と同程度)にもっていこうとすると、貼付剤がなかなか揃えられない。今ですと、相変わらず「モーラス®テープ」だと20数パーセント、「ロキソプロフェン」だと50パーセントを超えた状態です。

私どもは、やはり30数パーセントしかないような状態ですから、80パーセントや85パーセントにはなかなか到達できないことからすると、70枚処方制限もありますし、そのようなところに経口剤の後発品が出され(その結果)憶測になりますが、減りはしないのかなと(考えています)。

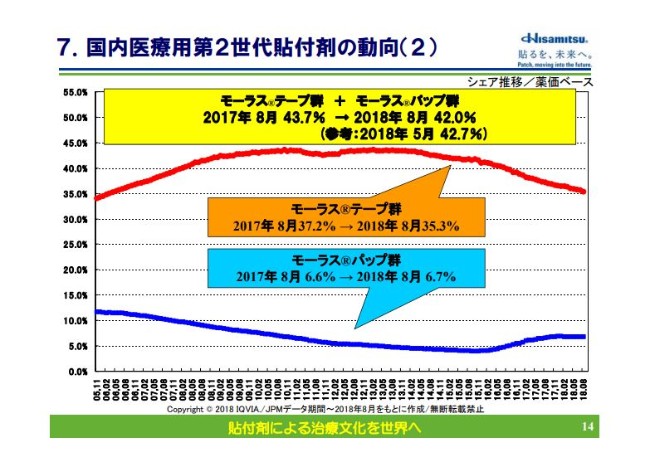

7. 国内医療用第2世代貼付剤の動向(2)

これは、「モーラス®テープ」群ならびに「モーラス®パップ」群の合計のシェアです。

1年前の2017年8月で43.7パーセントだったものが、1.7パーセント下がって、2018年8月期では42パーセントと(なっています)。

分けていきますと、「モーラス®テープ」群が35.3パーセント、「モーラス®パップ」群……XRになりますが6.7パーセントで、プラス0.1パーセントにとどまっているというのが現状でございます。

8. 研究開発パイプライン

これは(研究開発パイプラインの)再掲になりますが、まず「HFT-290」は、承認がおりましたので、薬価がつき次第販売をしたいと(いうことです)。そのところでは、2018年度での薬価収載ならびに販売を予定しております。

変わったものは3番の「HP-3000」ですが、これはパーキンソン病の貼付剤になります。(2018年)9月に申請をしましたので、来年度の2019年度の承認を予定しております。

以上が、今回の説明になります。ありがとうございました。