3. 【65歳以上・夫婦のみの無職世帯】老後の家計収支は赤字?

では最後に、総務省「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」を参考に、「65歳以上の夫婦のみの無職世帯」の家計収支を確認していきます。

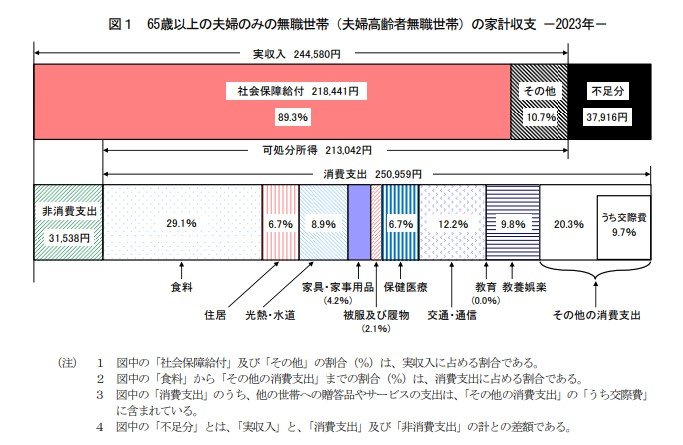

- 実収入:24万4580円(うち社会保障給付:21万8441円)

- 非消費支出:3万1538円

- 消費支出:25万959円

1ヶ月の家計収支:▲3万7916円

上記結果を見ると、毎月約3万7916円の赤字が発生しています。

公的年金だけでは生活が厳しく、私的年金や家族からの仕送りで収入を補っている世帯もありますが、それでも家計をやりくりするのに苦しんでいる世帯は少なくありません。

さらに、物価の上昇や円安の影響が続く中、シニア世帯の経済的負担は今後一層増加することが予想されます。

これまでに住民税非課税世帯への給付金など、物価上昇に対応する支援策が実施されてきましたが、これらは一時的な措置に過ぎず、家計を根本的に改善するには限界があります。

将来のインフレリスクや生活費の変動を見越して、現役世代が早期に老後に向けた準備を進めることがますます重要になってきています。

長期的な視点で家計の安定を図るためにも、現役時代から貯蓄や資産運用、退職後の生活設計を計画的に行うことが賢明だと言えるでしょう。

4. まとめにかえて

今回は70歳代シニア夫婦世帯の貯蓄額と年金額、1カ月の生活費の平均値を確認していきました。

今回ご紹介した数値はあくまで平均値。年金額も生活費も貯蓄額も、世帯によって異なります。

必要な老後資金は一人ひとり異なるため、平均値はあくまで参考程度に見るようにしましょう。

大切なことは「自分の場合」どうなのかを明確にすることです。

ただし、老後のお金事情を”平均値”で見た時に、毎月「赤字」になる点は見過ごせません。平均的な年金収入があり、平均的な暮らしをしているシニア世帯は、毎月、生活費を貯蓄から取り崩すなどして補填する必要があるということです。

つまり、老後に向けて相応の貯蓄を準備しておくことは、マストであるといって良いでしょう。

では、貯蓄はいくら必要なのか。ここは世帯によって異なるため、以下のステップで老後に不足するお金を試算してみてください。

①ねんきん定期便やシミュレーターなどで将来の年金見込額を計算

②老後の生活費を想定して年金収入とのバランスを見る

③毎月の赤字額×寿命

これが老後に”最低限”必要なお金となります。いまの生活にゆとりができて貯蓄にまわせるお金が増えたら、より、安心して老後を迎えられるよう老後資金を少しずつ増やしていけると良いでしょう。

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 総務省「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」

- 厚生労働省「生活保護の被保護者調査(令和6年11月分概数)の結果を公表します」

荻野 樹