2. 年金生活者支援給付金の財源

現在の年金給付の財源は、現役世代が納める社会保険料や国庫負担により賄われています。一方、年金生活者支援給付金の財源は、私たちの保険料や国庫負担金ではありません。

年金生活者支援給付金の財源は「年金生活者支援給付金の支給に関する法律」の附則で以下のように定められています。

「年金生活者支援給付金の支給に要する費用の財源は、社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法の一部を改正する等の法律の施行により増加する消費税の収入を活用して、確保するものとする。」

引用:e-Gov法令検索「年金生活者支援給付金の支給に関する法律」

年金生活者支援給付金は「社会保障費への財源」として導入された消費税によって賄われているのです。

給付制度は、2019年10月から開始しています。この時期は、消費税が8%から10%に引き上げられた時期です。そのため、年金生活者支援給付金の財源は、消費税のなかでも増税による引き上げ分で賄われている状況となっているのです。

もし仮に消費税が今後数十年間にわたって現行税率のままであれば、年金生活者支援給付金制度は継続できるでしょう。しかし、現行制度は増税分の財源に頼り切りです。「制度維持のために消費税率を上げる」という手段の目的化を招きかねない状況といえるでしょう。

次章では、年金財政の課題について解説します。

3. 年金財政の課題

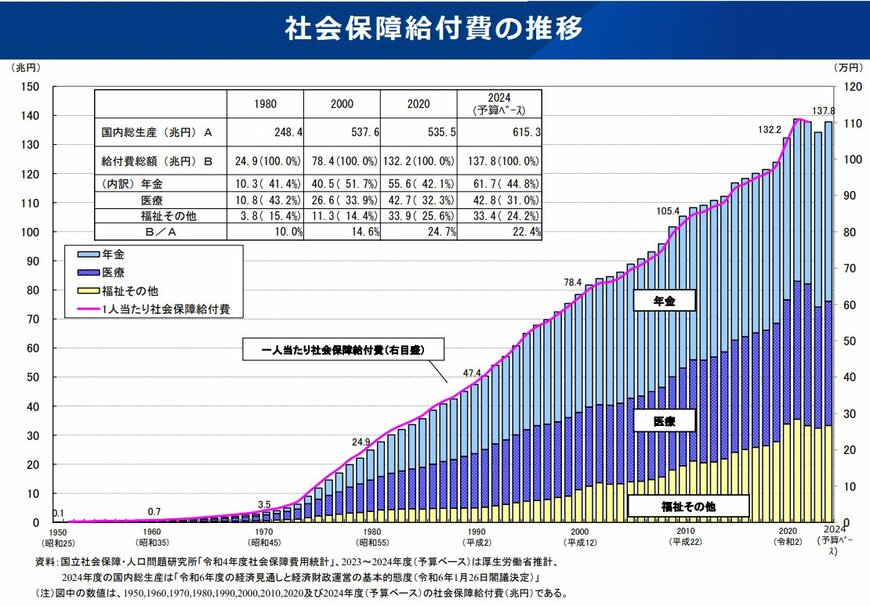

年金財政の課題は、国民負担率の増加により経済が停滞してきている点です。

2022年度の年金財政状況を見てみると、収入総額54兆6474億円のうち、私たちの保険料収入は40兆6539億円と、約4分の3を占めています。給付費用が肥大化することにより、私たちの負担も確実に上昇してきています。

給付が増えている要因は、高齢化です。高齢化により多くの人が年金や医療給付を受けることになり、給付原資である保険料の負担が増えているのです。

加えて、現在の日本は経済成長が停滞したまま高負担を強いられている状況といえます。そのため、国民への負担はより重くのしかかっているのです。

国の平均的な豊かさを示すために用いられる1人あたりの名目GDPを参考に、日本の経済停滞状況を見てみましょう。2023年の1人あたりの名目GDPは3万3849ドルで、OECD(経済協力開発機構)加盟国38ヵ国のうち22位となっています。G7(アメリカ・フランス・イギリス・ドイツ・イタリア・カナダ・日本)のなかでも最下位となっており、近年では韓国よりも下に位置している状況です。

日本の1人あたりの名目GDPは、2019年から下降し続けています。経済が好転しない限り、今後も国民負担率は上昇の一途をたどる可能性が高いでしょう。

4. まとめ

年金生活者支援給付金は、低所得の年金世帯を支援する貴重な制度です。財源は消費税が充当されています。一方で、税率が減少となった際の制度設計については、課題があるといえるでしょう。

充実した福祉と経済成長をどう両立していくのか、今後の政策策定や運用においても重要な舵取りが求められます。

参考資料

- 厚生労働省「令和7年度の年金額改定についてお知らせします」

- 日本年金機構「老齢(補足的老齢)年金生活者支援給付金の概要」

- 日本年金機構「障害年金生活者支援給付金の概要」

- 日本年金機構「遺族年金生活者支援給付金の概要」

- 厚生労働省「令和5年度 厚生年金保険・国民年金事業の概況」

- e-Gov法令検索「年金生活者支援給付金の支給に関する法律」

- 財務省「消費税の使途に関する資料」

- 日本年金機構「年金生活者支援給付金制度について」

- 厚生労働省「公的年金の単年度収支状況(令和4(2022)年度)【年金財政の観点から制度横断的に比較・分析したもの】」

- 経済産業省「OECD(経済協力開発機構)」

- 内閣府「2023年度(令和5年度)国民経済計算年次推計(フロー編)」

- 厚生労働省「給付と負担について」

石上 ユウキ