3. 確定申告が必要な年金受給者とは

それでは、確定申告不要制度が適用されずに申告が必要になるのは、具体的にどのような年金受給者なのでしょうか。

不要制度の対象外となるケースについて、1つずつ解説をしていきます。

3.1 年金収入が400万円を超える場合

公的年金等の収入金額400万円を超える場合は、確定申告不要制度の対象外となるため、必ず確定申告が必要です。これは、高額の年金収入がある場合、源泉徴収された税額と実際に納めるべき税額に差が生じる可能性が高くなるためです。

「公的年金等」とは国民年金や厚生年金、共済組合から支給を受ける老齢年金、恩給や過去の勤務に基づき使用者であった者から支給される年金、確定給付企業年金契約に基づいて支給を受ける年金などが含まれます。

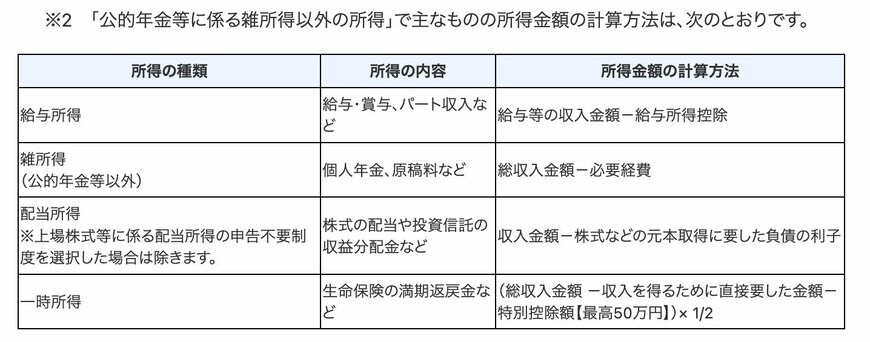

3.2 年金以外の所得が20万円を超える場合

公的年金等以外の所得が20万円を超える場合も、確定申告不要制度の対象外となるため確定申告が必要です。これは、複数の収入源がある場合、総所得に応じた適切な課税を行う必要があるためです。

「公的年金等以外の所得」とは、給与所得や個人年金、生命保険の満期返戻金などを指します。例えば、パート収入がある場合や、株主の売却益があった場合などが該当します。

※所得は収入とは異なり、額面の収入金額から各所得に応じた控除をした上での「所得金額」で20万円を超えているかどうかの確認が必要です。

3.3 所得税の還付を受ける場合

年金を受給する際に控除された所得税について、所得控除があるために還付を受ける手続きをする場合にも確定申告が必要です。

確定申告が必要な控除の一例は、下記の通りです。

- 医療費控除がある場合

1年間で支払った医療費が10万円(年間所得が200万円未満の場合は所得の5%)を超える場合に適用されます。

- ふるさと納税等の寄附金控除がある

ふるさと納税をしてワンストップ制度などの適用をしていない場合、確定申告をすることで税金の還付や住民税の減税が行われます。

その他、生命保険料控除、地震保険料控除や住宅ローン控除がある場合など、公的年金の源泉徴収票には記載されていない控除を受ける場合には、税金の還付を受けるために確定申告をする必要があります。