3. 国民年金保険料が払えないときは

国民年金保険料は年々引き上げられており、納付が難しいという方もいるでしょう。その場合は、未納のまま放置せず保険料の免除や納付猶予の手続きを忘れずにとるようにしてください。

「保険料免除制度」は、本人をはじめ世帯主や配偶者の前年所得が一定金額以下の場合や、失業した場合などで、国民年金保険料を納付することが難しいときに、保険料の納付が免除される制度です。

また、「保険料納付猶予制度」は、20歳以上50歳未満で、本人・配偶者の前年所得が一定金額以下の場合に、保険料の納付が猶予される制度です。

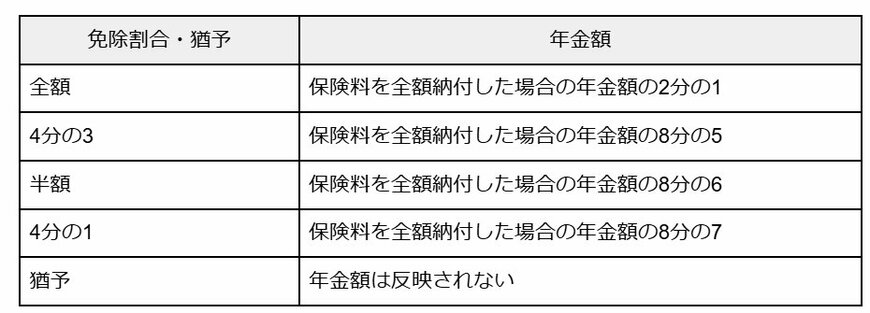

免除には、全額免除・4分の3免除・半額免除・4分の1免除の4つがあり、種類や適用期間により将来受給できる年金額が減額されます。なお、猶予の場合は年金額に反映されません。

保険料を全額免除した期間の年金額は、保険料を全額納付した場合の年金額の2分の1の金額に、4分の3免除の期間は8分の5、半額免除の期間は8分の6,4分の1免除の期間は8分の2の金額になります。

年金額が減額されると老後の生活に大きな影響が出るため、保険料が納付できるようになった際には、保険料を追納することをおすすめします。

追納が承認された月の前10年以内であれば、保険料を後から納付することで年金受給額を増やすことが可能です。

4. まとめにかえて

2025年度の国民年金保険料は、2024年度の1万6980円から530円増額し、1万7510円となります。保険料は年々引き上げられる傾向にあり、2026年度はさらに増額される予定です。

まとまったお金が用意できる方は前納制度を利用して、保険料を安くすることが可能です。

経済的に納付が難しい方は、免除や猶予制度の手続きをすれば保険料の納付負担が軽くなります。そして、納付ができるようになった際には追納し、老後に受給できる年金額を少しでも増やしておきましょう。

参考資料

- 厚生労働省「令和7年度の年金額改定についてお知らせします」

- 日本年金機構「国民年金保険料の変遷」

- 日本年金機構「国民年金保険料の前納」

- 厚生労働省「令和7年度における国民年金保険料の前納額について」

- 日本年金機構「国民年金保険料の免除制度・納付猶予制度」

木内 菜穂子