4. 老後に受け取る「年金額」を増やす方法は?

少しでも年金を増やしたいと考えている方は、以下の方法を試してみると良いでしょう。

まず、「国民年金」では未納期間があると受給額が減少しますので、未納があれば必ず追納することが重要です。

次に、会社員や公務員で「厚生年金」に加入している方は、現役時代の年収を上げることで、将来受け取る年金額を増やすことができます。

また、厚生年金の受給額は保険料の納付額だけでなく、加入期間も大きな要因となります。

長期間厚生年金に加入していればいるほど、受け取る年金額は増えるため、長く働くことが大切です。

しかし、これだけでは年金額を十分に増やすことは難しいため、「繰下げ受給」の選択肢を検討するのも一つの方法です。

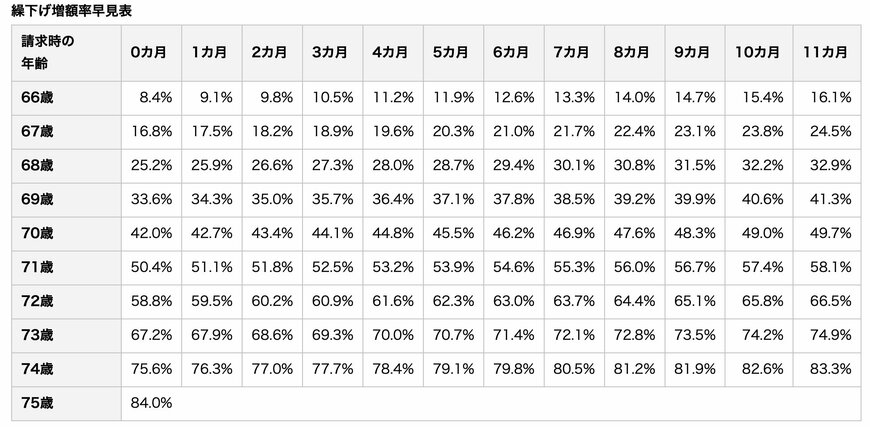

4.1 最大84%も年金が増額になる「繰下げ受給」とは?

繰下げ受給とは、年金の受給開始年齢を66歳から75歳の間で遅らせることができる制度で、この制度を利用すると、年金額を最大84%まで増額することが可能です。

増額率は「繰り下げた月数×0.7%」で、受給開始を遅らせた月数に応じて年金額が増加します。

※昭和27年4月1日以前生まれの方(または平成29年3月31日以前に老齢基礎(厚生)年金を受け取る権利が発生している方)は、繰下げの上限年齢が70歳(権利が発生してから5年後)までとなります。

例えば、国民年金と厚生年金を合わせて月14万円を受け取っている場合、受給開始年齢を約5年遅らせることで、月20万円に近い金額を受け取ることができます。

ただし、繰下げ期間中は年金の受給が開始されないため、生活費を確保するために働き続けるか、貯蓄を取り崩して生活費を賄う必要があります。

そのため、繰下げ受給を考える際には、「何歳まで働くか」や「老後資金としてどれくらい必要か」など、生活設計をしっかりと検討することが重要です。