4. まとめにかえて…【国民年金の受給額も一覧表で確認】

本記事では、老後に受給できる年金額をシミュレーションしました。

平均年収460万円で38年間働いた場合、国民年金(基礎年金)と合わせて月額約15万円の年金を受け取ることができるという試算結果がでました。ただし、ここから税金や社会保険料が差し引かれることも覚えておきましょう。

年金生活に入ると、収入が大きく減ってしまう世帯がほとんどだと考えられます。

老後に向けて生活費のダウンサイジングを進めていく必要があるでしょう。

あるいは、公的年金以外の収入を確保して、最低限の生活を維持できるよう準備しておきましょう。

4.1 ご参考:国民年金の受給額

- 1万円未満:5万8811人

- 1万円以上~2万円未満:24万5852人

- 2万円以上~3万円未満:78万8047人

- 3万円以上~4万円未満:236万5373人

- 4万円以上~5万円未満:431万5062人

- 5万円以上~6万円未満:743万2768人

- 6万円以上~7万円未満:1597万6775人

- 7万円以上~:227万3098人

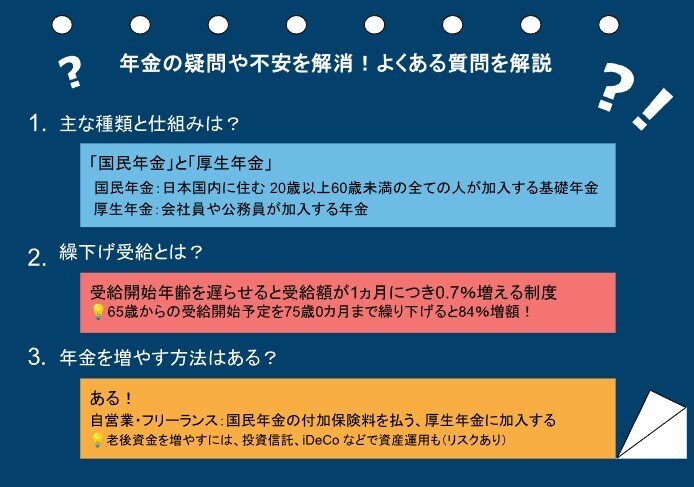

4.2 年金に関する疑問や不安を解消!よくある質問を解説

「年金って難しそう…」と感じている人は、多いのではないでしょうか。でも、基本のポイントを押さえると、意外とシンプルなのです。ここでは、年金についてよくある疑問について、わかりやすくお答えしていきます。

4.3 年金の仕組みってどうなってるの?

まず、日本の公的年金は「2階建て」構造です。下の階が「国民年金」、その上に「厚生年金」があるイメージです。

国民年金

国民年金は、20歳から60歳未満の全員が加入対象。特に自営業やフリーランスの方がメインです。

毎月決まった金額を支払います。いわば、年金の基礎部分です。

厚生年金

厚生年金は、会社員や公務員の方が加入対象です。こちらは収入に応じて保険料が変わるので、もらえる年金額も収入の影響が大きくなってきます。

そのため、個人差が出やすくなっています。

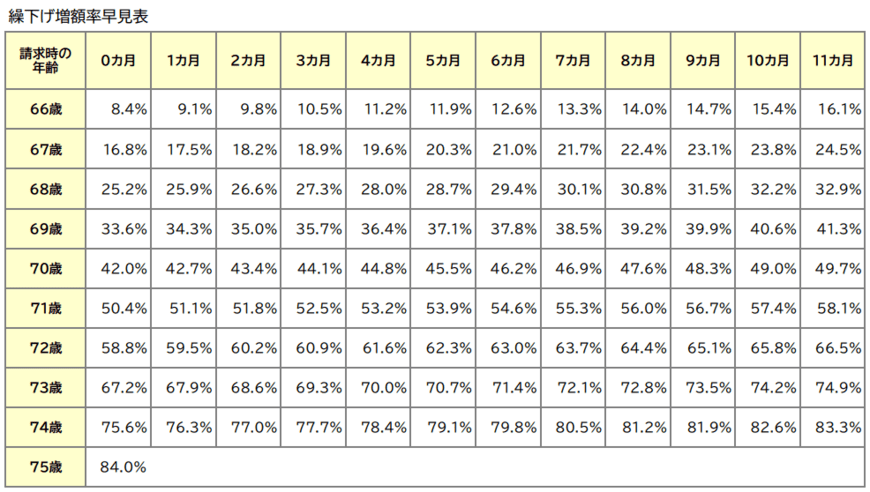

4.4 「繰下げ受給」って実際どうなの?

通常、年金は65歳からもらうものですが、「まだ働けるし、今すぐ必要じゃない」という方には「繰下げ受給」という選択肢があります。簡単に言うと、年金の受け取りを後回しにして、もらう額を増やす方法です。

たとえば、65歳で受け取る予定を75歳まで繰り下げると、年金額が84%も増えるんです。

もし健康で他にも収入源があるなら、繰下げ受給を検討してみる価値は十分にあるでしょう。

4.5 年金や老後資金をもっと増やすには?

繰下げ受給以外にも、年金や老後資金を増やす手段はいくつかあります。

国民年金の付加保険料を払う

自営業やフリーランスの方は、少し追加で保険料を払うことで、将来もらえる年金額をアップできます。

厚生年金に加入する

もし可能なら、厚生年金に加入するのも手です。もし国民年金だけに加入していた場合、会社員になったり、厚生年金が適用されるような働き方を選ぶと、年金額が増えます。

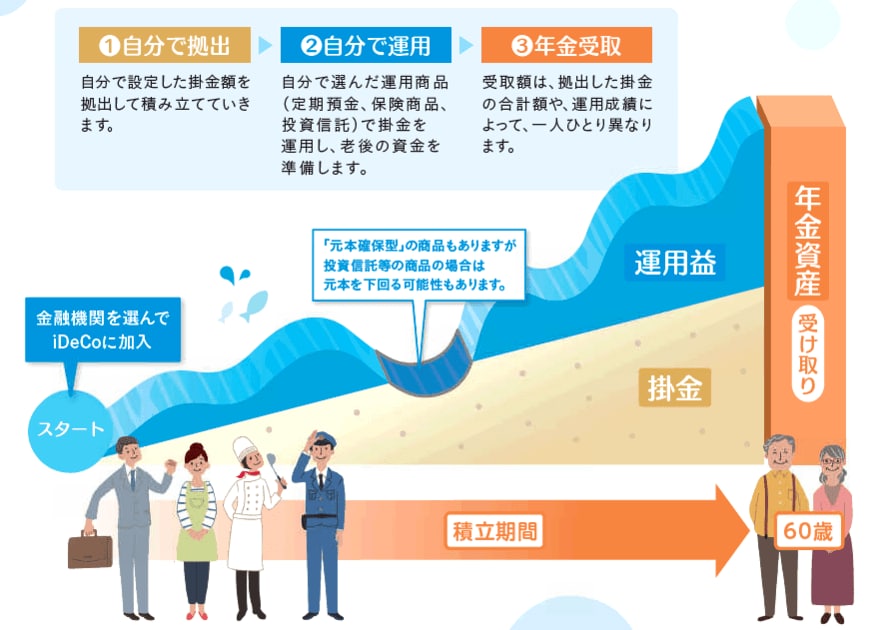

資産運用に挑戦

iDeCo(個人型確定拠出年金)や投資信託での資産運用も有効です。

ただし、これは場合によっては元本割れのリスクもあるので、まずはしっかり調べてからスタートするのが大事。お金の増やし方も「焦らずじっくり」がポイントです。

これで、年金の仕組みが少しクリアになったでしょうか?

ちょっとずつでも理解を深めていくと、老後への不安が少しずつ減っていきますよ。将来に向けて、一緒に準備を始めていきましょう。

参考資料

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構「は行 報酬比例部分」

- 厚生労働省「令和5年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「年金の繰下げ受給」

- 厚生労働省「iDeCoの概要」

和田 直子