4.2 さまざまなライフコースにあわせた年金額例の一覧

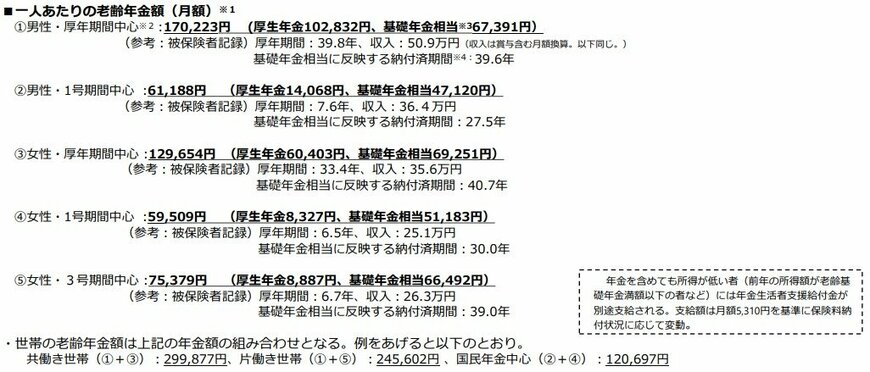

- ①男性で厚年期間が39.8年、収入が50万9000円:17万223円 (厚生年金10万2832円、基礎年金相当6万7391円)

※基礎年金相当に反映する納付済期間39.6年 - ②男性で厚年期間が7.6年、収入が36万4000円:6万1188円(厚生年金1万4068円、基礎年金相当4万7120円)

※基礎年金相当に反映する納付済期間:27.5年 - ③女性で厚年期間が33.4年、収入が35万6000円:12万9654円(厚生年金6万403円、基礎年金相当6万9251円)

※基礎年金相当に反映する納付済期間:40.7年 - ④女性で厚年期間が6.5年、収入が25万1000円:5万9509円 (厚生年金8327円、基礎年金相当5万1183円)

※基礎年金相当に反映する納付済期間:30.0年 - ⑤女性で厚年期間が6.7年、収入が26万3000円:7万5379円 (厚生年金8887円、基礎年金相当6万6492円)

※基礎年金相当に反映する納付済期間:39.0年

老後に受け取れる年金額は、共働き世帯と片働き世帯の間で異なるだけでなく、月々の報酬金額によっても大きく変わります。

たとえば、夫婦ともに会社員の場合、両者が国民年金と厚生年金を受け取ることができるため、年金額が多くなる傾向があります。一方、夫が会社員で妻が専業主婦の場合、夫は国民年金と厚生年金を受け取りますが、妻は国民年金のみとなります。

また、厚生年金の受給額は、現役時代の加入期間や保険料に基づいて計算されるため、報酬が高いほど受給額も多くなるのです(上限あり)。

自分の年金見込み額が気になったら、「ねんきんネット」や「ねんきん定期便」で把握しておきましょう。老後を迎えるまでの貯蓄目標を定めるとともに、家計収支を改善する際のヒントとなりますよ。

5. まとめにかえて

本記事では、65歳以上「無職夫婦世帯」の平均貯蓄額について詳しくみてきました。

NISAやiDeCoなど貯蓄から投資へと大きく進んでいる昨今。みなさまの中にも既に投資をはじめている方や検討されている方も多いのではないでしょうか。

資産運用は将来的に資産が増える期待がもてますが、一方でリスクが伴う側面もあります。

年代や資産状況に合わせて、許容できるリスクについては考えておくことが重要になります。資産運用されている際は、リスクが大きく偏ってないか定期的に見直しするようにしましょう。

参考資料

- 総務省統計局「家計調査報告(貯蓄・負債編)-2023年(令和5年)平均結果-(二人以上の世帯)」

- 総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

- 厚生労働省「令和7年度の年金額改定についてお知らせします」

- 厚生労働省「多様なライフコースに応じた年金の給付水準の示し方について」

入慶田本 朝飛