ご自身の老後、どのくらいの資金が必要かイメージできているでしょうか。

ファイナンシャルアドバイザーである筆者は普段から、幅広い世帯からお金に関する相談を受けますが、そのほとんどが老後資金の為の資産運用です。

老後の主な収入源である公的年金ですが、多くの方が年金のみで生活するのは難しいと考えています。

そこで本記事では、65歳以上の「無職夫婦世帯」の平均貯蓄額について詳しくみていきながら、モデルケースを用いて年金と貯蓄のバランスを考えていきましょう。

1. 65歳以上・無職夫婦世帯の平均貯蓄額はいくらなの?

さっそく、65歳以上の無職夫婦世帯における平均貯蓄額を見ていきましょう。

総務省統計局が「家計調査報告(貯蓄・負債編)-2023年(令和5年)平均結果-(二人以上の世帯)」を公表していますので、こちらのデータを参考にします。

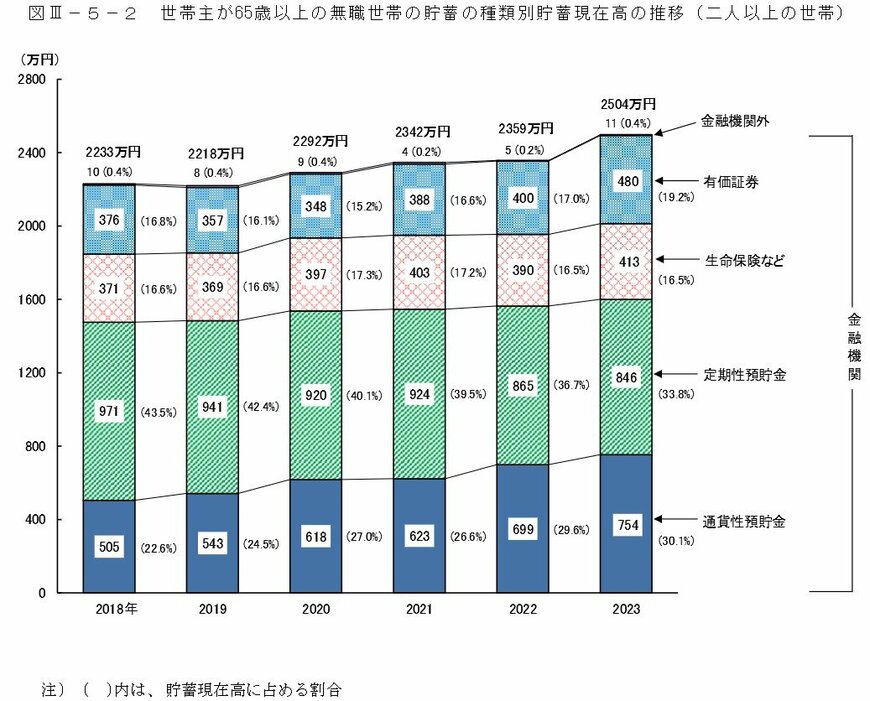

2023年の65歳以上・無職夫婦世帯の平均貯蓄額は、2504万円です。世間では「老後2000万円問題」が議論される中、平均的には2000万円台の貯蓄があることがわかります。

次に、平均貯蓄額の推移についても見ていきましょう。

1.1 【65歳以上・無職夫婦】平均貯蓄額は増加している

- 2018年:2233万円

- 2019年:2218万円

- 2020年:2292万円

- 2021年:2342万円

- 2022年:2359万円

- 2023年:2504万円

65歳以上・無職夫婦世帯の平均貯蓄額が年々増えています。2018年は2233万円でしたが、2023年には2504万円に増加しています。

特に2022年から2023年にかけての増加が顕著です。年金財政の不安定化が心配される昨今、貯蓄意識が高まり、老後に備えるための貯蓄が増えていることが1つの要因かもしれません。

また、銀行預金以外の保有資産が増えていることも注目し、65歳以上・無職夫婦世帯の保有資産の内訳について確認してみましょう。

1.2 【65歳以上・無職夫婦】保有資産の内訳

- 有価証券:480万円

- 生命保険など:413万円

- 定期性預貯金:846万円

- 通貨性預貯金:754万円

- 金融機関外:11万円

2023年度の内訳を見ると、定期性預貯金が最も多く、846万円となっていますが、前年からは19万円減少しています。一方、有価証券は480万円で、前年から80万円増加しています。

この増加の背景には、NISAやiDeCoなどの非課税投資制度の充実が影響していると考えられます。

特に、2024年1月から始まった新NISA制度は、非課税保有期間が無期限で年間投資枠も拡大されました。これを受けて、「貯蓄から投資へ」と考えて動き出している人が増えているのかもしれません。このような制度の充実は資産運用の選択肢を広げ、将来の資産形成に役立つでしょう。

さて、ここまでは無職夫婦世帯の貯蓄額について見てきました。しかし65歳以上でまだ働くことを考えている方もいるますよね。

そこで、65歳以上の「勤労世帯も含む」貯蓄額についても、次章で見ていきます。