4. 老齢年金エイジ「年金だけじゃ日常生活費も払えない」が約3割

家計調査の結果からは、標準的なリタイア夫婦世帯の場合、公的年金収入だけでは毎月4万円ほどの赤字が出ることが分かりました。

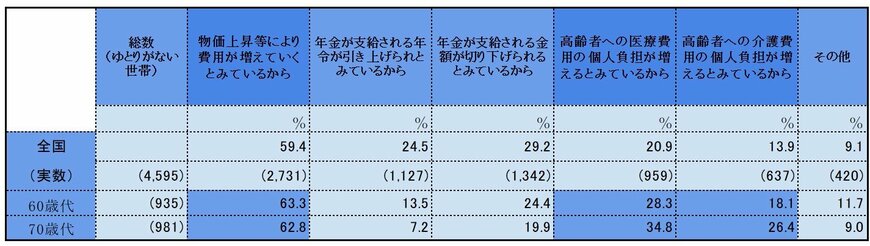

金融経済教育推進機構(J-FLEC)の「家計の金融行動に関する世論調査 2024」においても、60歳代・70歳代の二人以上世帯の60歳代の32.6%、70歳代の30.6%が「日常生活費程度もまかなうのが難しい」と答えています。

また、年金にゆとりがないと感じる理由として

- 「物価上昇で支出が増えると見込んでいるから」(60歳代63.3%、70歳代62.8%)

- 「医療費負担の増加」(60歳代28.3%、70歳代34.8%)

- 「介護費負担の増加」(60歳代18.1%、70歳代26.4%)

といった声が挙がっています。昨今の物価上昇がシニア世代のマネープランに及ぼす影響は看過できないと言えそうです。

必要な老後資金は世帯差・個人差がありますが、リタイヤ世帯の多くにとって、貯蓄とともに公的年金が老後の命綱となります。次では、今のシニア世代がどの程度の老齢年金を受け取れているかを見てみましょう。

5. 【一覧表】60歳~90歳以上「令和の老齢年金エイジ」国民年金・厚生年金の平均受給額を見る

厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」をもとに、今のシニア世代がどの程度の公的年金を受け取れているかも確認しておきましょう。

年齢階級別(5歳刻み)の平均額と、全受給権者(60歳~90歳以上)の平均年金月額や個人差に着目します。

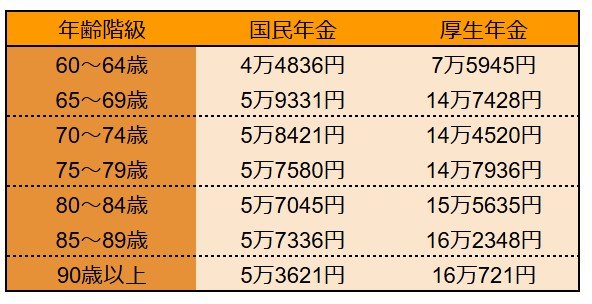

5.1 【一覧表】60歳~90歳以上《国民年金・厚生年金》5歳刻みの平均受給額

国民年金

- 60~64歳:4万4836円

- 65~69歳:5万9331円

- 70~74歳:5万8421円

- 75~79歳:5万7580円

- 80~84歳:5万7045円

- 85~89歳:5万7336円

- 90歳以上:5万3621円

厚生年金

※国民年金部分を含む

- 60~64歳:7万5945円

- 65~69歳:14万7428円

- 70~74歳:14万4520円

- 75~79歳:14万7936円

- 80~84歳:15万5635円

- 85~89歳:16万2348円

- 90歳以上:16万721円

65歳以上の平均年金月額は、国民年金(老齢基礎年金)のみを受給する人の場合で5万円台、厚生年金(国民年金部分を含む)を受給する人であれば14万円台~16万円台です。

なお64歳までは、繰上げ受給(※1)を選択した人や、特別支給の老齢厚生年金(※2)を受け取る人の年金額となっているため、65歳以降よりも低めです。

では、全年齢の受給権者の平均月額についても見ていきます。

※1 繰上げ受給:老齢年金を「60歳から64歳」の間に前倒しして受給を始めること。繰上げ受給を請求した時点に応じて減額率が適用されます。

※2 特別支給の老齢厚生年金:昭和60年の法改正により厚生年金の受給開始年齢が60歳から65歳に引き上げられた際、受給開始年齢を段階的に引き上げるために設けられた制度。年齢など一定条件を満たす場合に受け取ることができます。