3. まとめにかえて

今回の記事では、シニア男性の年金額15万円が多いか、少ないかについて、検証してみました。

厚生年金受給者全体の平均額が14万6429円であることからすると、月額15万円の年金額は平均的な水準と言えるでしょう。厚生労働省が挙げているモデルケースにも近い額です。

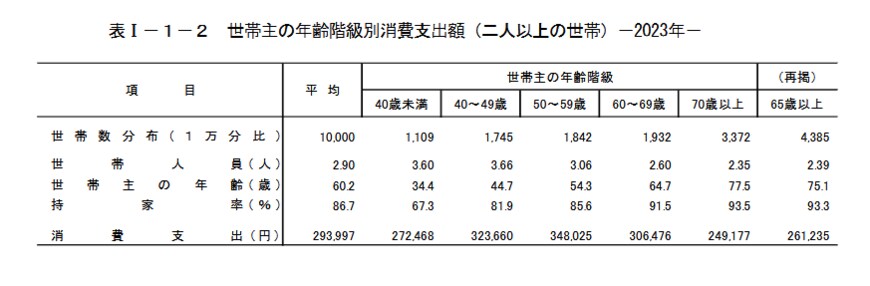

とはいえ、月額15万円の年金額は決して多い額とは言えません。2023年の家計調査報告によると、世帯主が60~69歳の二人以上世帯では、消費支出額は30万6476円、70歳以上の世帯では24万9177円となっています。

前述の夫婦世帯の例であれば、月に23万円ほどの年金が受け取れますが、ライフスタイルによっては余裕のある生活が難しくなるかもしれません。

とくにシングル世帯の場合、それまで受け取っていた給与と年金額の差を感じやすくなることもあります。生活レベルはなかなか落とせないので、同じような生活を続けていると貯蓄が減るスピードが早くなり、老後生活のなかばで生活が成り立たなくなる可能性もあります。

また、今回は厚生年金の受給額を確認しましたが、会社員期間が短い、あるいはその期間が無い自営業やフリーランスの方は国民年金がメインとなるので、厚生年金と比較して年金額が少なく、満額でも月に7万円弱(※令和7年度)です。

リタイア目前に老後の準備を始めても、間に合わない可能性があるので、自分が受け取る年金額は早めに確認しておき、老後資金の準備を進めることをおすすめします。

老後資金を準備する方法には、預貯金のほかに、付加年金や国民年金基金、iDeCo、NISA、個人年金保険などがあります。

国民年金被保険者か厚生年金被保険者かで、加入できる制度が変わる場合もあるので、自分が利用できる制度を調べ、無理のない範囲で活用することを検討してみてはいかがでしょうか。