老後の生活、年金だけで本当に大丈夫?と不安な人も多いのではないでしょうか。

ファイナンシャルアドバイザーとして、資産運用の相談を受けることが多いですが、そのほとんどが「老後資金の不安」に関するものです。

年金生活に入ると、現役時代のような収入は見込めなくなります。そのため、「今のうちに何か対策をしておきたい」と考える人が増えているのも納得ですよね。

でも、実際に年金がどれくらいもらえるのか、はっきりイメージできている人は少ないのではないでしょうか?

そこで本記事では、60歳~89歳の年金受給額の実態をわかりやすく解説します。

将来の備えとして、まずは自分の年金額を知ることから始めてみましょう!

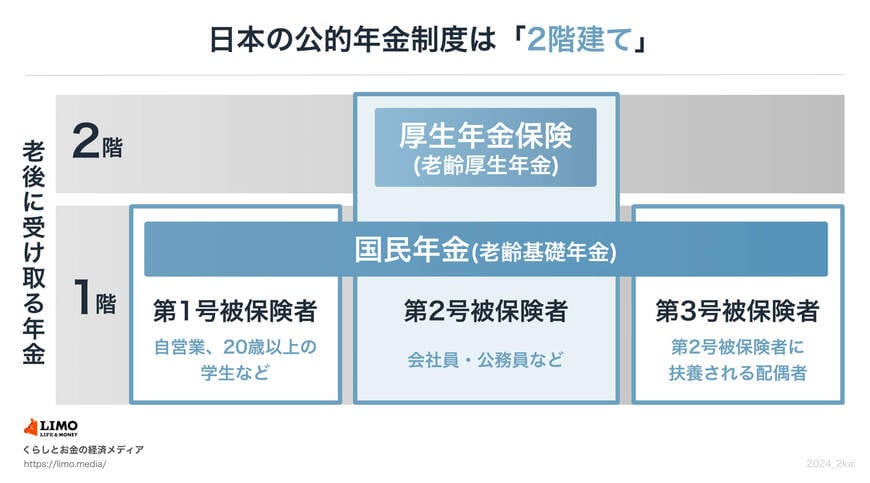

1. 《国民年金+厚生年金》公的年金は「2階建て構造」

日本の年金はしばしば「2階建て構造」などと表現されますね。これは、「国民年金(基礎年金)」と「厚生年金」という2種類の年金から成り立つためです。

1.1 日本の公的年金制度は「2階建て」

1.2 1階部分:国民年金(老齢基礎年金)

国民年金は「基礎年金」とも呼ばれる、年金制度のベース部分。日本に住む20歳から60歳未満のすべての人が原則加入対象です。

年金保険料(※1)は全員一律で、40年間の全期間納付すると、65歳以降に満額の国民年金(老齢基礎年金)の満額(※2)が受け取れます。

※1:国民年金保険料(月額):2024年度1万6980円・2025年度1万7510円

※2:国民年金の満額(月額):2024年度6万8000円・2025年度6万9308円

1.3 2階部分:厚生年金保険(老齢厚生年金)

2階部分の厚生年金は、会社員や公務員、また一定要件を満たすパート・アルバイトの方などが加入の対象です。勤務先を通じて、国民年金に上乗せする形で加入します。

保険料は、報酬(給与・賞与)に応じて決まり、給与から天引きされる形で勤務先と折半して支払います。

保険料には上限額がありますが、老後の年金額は、納付した保険料の総額によって決まります。そのため、年金加入期間とその間の収入によって、老後に受け取る年金額には個人差が生じます。

次では今回のメインテーマとなる「厚生年金・国民年金の平均年金月額」について、1歳刻みの一覧表で見ていきます。