4. 老後に向けて「目標額の設定」から始めてみては

年金だけで生活が難しいと感じる場合でも、年金の見込額を知らないというケースはあります。

まずはねんきんネットやねんきん定期便などを活用して確認しましょう。

その上で、やはり足りないと感じる場合には「年金額をあげる」「年金以外の私的年金を作る」「貯蓄を増やす」「長く働く」などの準備が必要です。

貯蓄を増やす場合、どれほどの金額を設定するかも重要ですね。

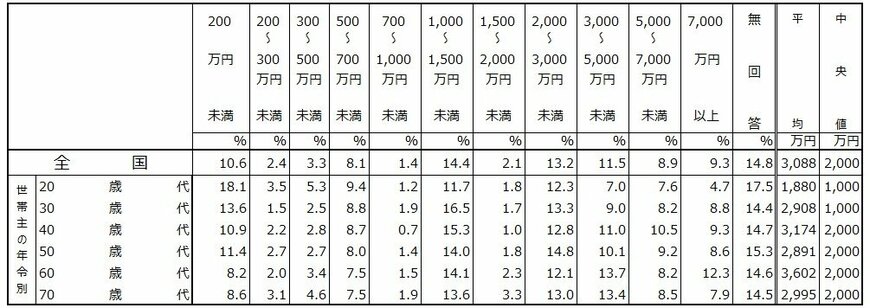

同じくJ-FREC 金融経済教育推進機構「家計の金融行動に関する世論調査[二人世帯調査](2024年)」では、各年代における貯蓄額の目標(平均値・中央値)も公表されています。

- 20歳代:1880万円・1000万円

- 30歳代:2908万円・1000万円

- 40歳代:3174万円・2000万円

- 50歳代:2891万円・2000万円

- 60歳代:3602万円・2000万円

- 70歳代:2995万円・2000万円

さまざまな回答から算出された平均値と中央値であるため、次のステップとしては「我が家の目標」に落とし込むことになります。

世帯構成や支出額、住宅ローンの残高などによって異なるため、できるだけ詳細にシミュレーションしましょう。

また、「貯蓄」には預貯金以外にも資産運用という方法があります。リスクが先行して踏み出せない人も少なくないと思いますが、物価上昇が進む日本においては預貯金にもインフレリスクがあります。

どの手段にもリスクがあることを踏まえ、分散するという視点が必要になるでしょう。例えばNISAなどであれば、少額でもスタートできます。

より効率的に老後資金を貯めていくために、どれほどのリスクを許容し、どれほど分散して対策していくか。このあたりも考えていきましょう。

参考資料

- J-FREC 金融経済教育推進機構「家計の金融行動に関する世論調査(2024年)」

- J-FREC 金融経済教育推進機構「家計の金融行動に関する世論調査[二人世帯調査](2024年)」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

太田 彩子