2. 「確定申告不要制度」とは?

申告書の作成や提出など、確定申告にかかわる事務手続きの負担を軽減するため、特定の条件を満たす場合にかぎり、確定申告が不要になる制度が設けられています。

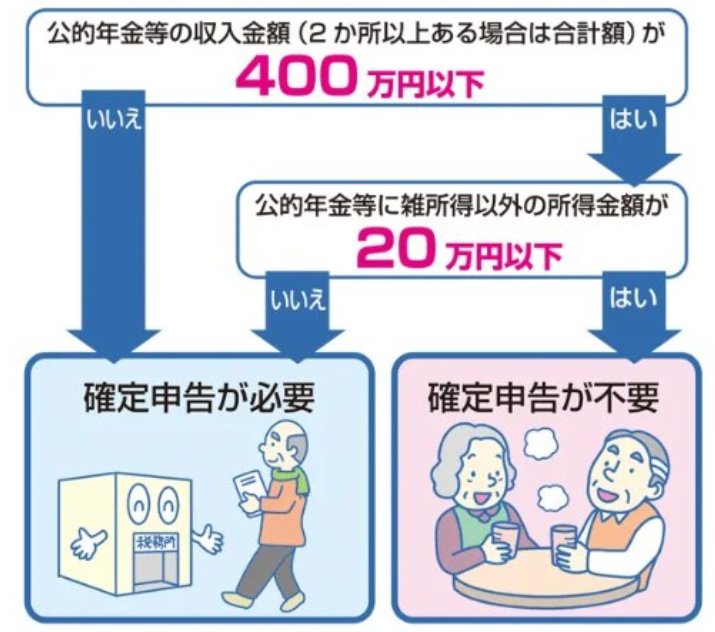

以下のいずれにも該当する方は、「確定申告不要制度」の対象となり、申告の手続きが不要です。

- 公的年金等(※1)の収入金額の合計額が400万円以下、かつ、その公的年金等の全部が源泉徴収の対象となる

- 公的年金等に係る雑所得以外の所得金額(※)が20万円以下である

※1 老齢基礎年金、老齢厚生年金、老齢共済年金、恩給(普通恩給)、確定給付企業年金など

※2 個人年金保険などから支払われる年金(雑所得)、生命保険の満期保険金(一時所得)、給与所得、不動産所得など