筆者は元銀行員でしたが、普段の業務中はシニア世代の方たちと接する機会が多かったです。

その中で「同年代の平均貯蓄額や年金額はいくらぐらいなのだろう」と気にされている方も少なくありませんでした。

実際のシニア世代の方たちの貯蓄額や、年金受給額はイメージしにくいのではないでしょうか。

本記事では、70歳代のリアルなお金事情について掘り下げていきます。

貯蓄が「3000万円以上」の世帯の割合や、厚生年金と国民年金の平均受給月額などについて解説していきます。

1. みんなの悩みは「健康とお金」

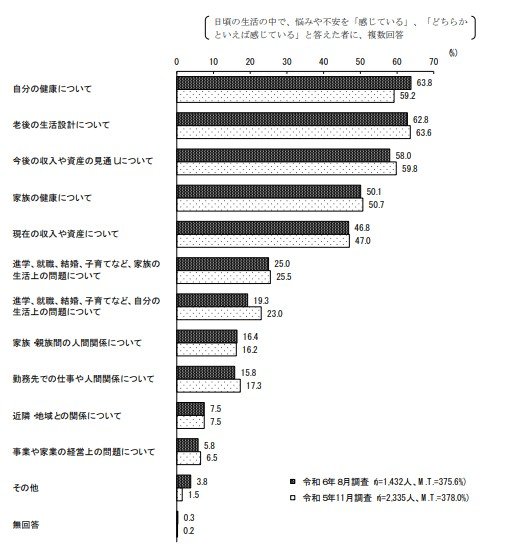

2025年1月9日に内閣府が公表した「国民生活に関する世論調査(令和6年8月調査)」の結果によると「日ごろの生活の中で悩みや不安を感じている人(※)」は全体の78.2%。

その内容として上位に挙がったものについて、前回(令和5年11月)調査からの推移とともに見てみましょう。

1.1 《悩みや不安を感じているのはどんなこと?》

- 自分の健康について:59.2% → 63.8%

- 老後の生活設計について:63.6% → 62.8%

- 今後の収入や資産の見通しについて:59.8% → 58.0%

- 家族の健康について:50.7% → 50.1%

- 現在の収入や資産について: 47.0% → 46.8%

今回トップだった「自分自身の健康について」の関心は、前回調査の59.2% から63.8% へと高まっています。一方で、「老後の生活設計」(63.6% → 62.8%) や「今後の収入・資産の見通し」 (59.8% → 58.0%) への意識は若干低下したものの、依然として高い水準を維持しています。

また、家族の健康や現在の収入・資産への関心もわずかに低下を見せたものの、引き続き大きな関心事として捉えられていることが推測できます。

人生100年時代が近づく中、健康寿命とともに資産寿命も意識することが求められるこんにち。「長寿自体は喜ばしいことだけど、我が家の老後資金は大丈夫だろうか…」と、漠然とした不安を持つ人もいるでしょう。

そこで次では、いまの70歳代世帯の貯蓄額に関するデータをながめながら、老後のお金について考えていきます。

2. 70歳代《いまどきシニアの貯蓄額》平均・中央値はいくら?3000万円超世帯の割合も

老後資金は、教育資金や住宅資金とは異なり「いつから・どの程度」必要か読みにくいかもしれません。中には夫婦の老後資金の目安を「3000万円」としている世帯もあるでしょう。

J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2024年」によると、70歳代・二人以上世帯で貯蓄が3000万円以上ある世帯は、全体の19.0%であることが分かりました。

※「金融資産を保有していない世帯」を含めたデータです。

2.1 【70歳代・二人以上世帯】貯蓄3000万円以上の割合は?

- 19.0%

2.2 【70歳代・二人以上世帯】貯蓄額の平均と中央値はどのくらい?

- 平均:1923万円

- 中央値:800万円

同調査によると、70歳代・二人以上世帯の19.0%が「貯蓄3000万円以上がある」と回答。その一方で、「貯蓄がまったくない(金融資産非保有)」世帯も20.8%。両者はほぼ同じ割合で存在しています。

また、平均は1923万円ですが、より実態を反映しやすい中央値に目を向けると800万円にまで下がります。

こうしたデータから、70歳代の貯蓄事情は「持つ世帯」と「持たざる世帯」の二極化が如実に表れていると言えそうです。

同調査では「老後のひと月当たり最低生活費・年金支給時に最低準備しておく金融資産残高」に関する質問もあります。年齢別の回答結果を見ていきましょう。

2.3 【70歳代が考える】年金支給時に最低準備しておく金融資産残高は「1738万円」

【70歳代が考える】年金支給時に最低準備しておく金融資産残高は「1738万円」3/6

出所:J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2024年」をもとにLIMO編集部作成

これによると、70歳代が考える「年金支給時に最低準備しておく金融資産残高」は平均1738万円。先述の貯蓄額平均(1923万円)はこれを上回っていました。

また、「ひと月当たりの最低生活費」は平均35万円ですが、この金額の感じ方は人それぞれでしょう。

リタイアまでに準備すべき老後資金は、ライフスタイルや健康状態、公的年金の受給額によって大きく異なります。

そこで次に、現在のシニア世代が受け取っている公的年金(厚生年金・国民年金)の実態を見ていきます。