老後の始まりを何歳ととらえるかは人それぞれですが、一般的な年金受給開始年齢である65歳を境にリタイア生活に入る方も多いでしょう。

「人生100年時代」と言われる長寿時代に備え、完全リタイア後に向けたお金の準備は丁寧におこなっていきたいものですね。

今回は総務省や厚生労働省の一次資料をもとに、リタイア後の「65歳以上無職世帯」のひと月の家計収支や、最新の老齢年金事情を眺めていきます。

1. 65歳以上《夫婦・単身》無職世帯「ひと月の家計収支」食費や光熱費はいくら?

2025年3月11日、総務省統計局は「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」を公表しました。

ここから、65歳以上無職夫婦世帯のひと月の家計収支データをのぞいてみましょう。

1.1 65歳以上《夫婦》無職世帯「ひと月の家計収支」食費や光熱費はいくら?

毎月の実収入:25万2818円

■うち社会保障給付(主に年金)22万5182円

毎月の支出:28万6877円

■うち消費支出:25万6521円

- 食料:7万6352円

- 住居:1万6432円

- 光熱・水道:2万1919円

- 家具・家事用品:1万2265円

- 被服及び履物:5590円

- 保健医療:1万8383円

- 交通・通信:2万7768円

- 教育:0円

- 教養娯楽:2万5377円

- その他の消費支出:5万2433円

- 諸雑費:2万2125円

- 交際費:2万3888円

- 仕送り金:1040円

■うち非消費支出:3万356円

- 直接税:1万1162円

- 社会保険料:1万9171円

毎月の家計収支

- 3万4058円の赤字

この世帯の場合、支出の合計は28万6877円。そのうち社会保険料や税などの「非消費支出」が3万356円、いわゆる「生活費」にあたる消費支出が25万6521円です。

一方で、ひと月の収入は25万2818円。その約9割(22万5182円)を社会保障給付(主に公的年金)が占めますが、結果的には毎月3万4058円の赤字に。

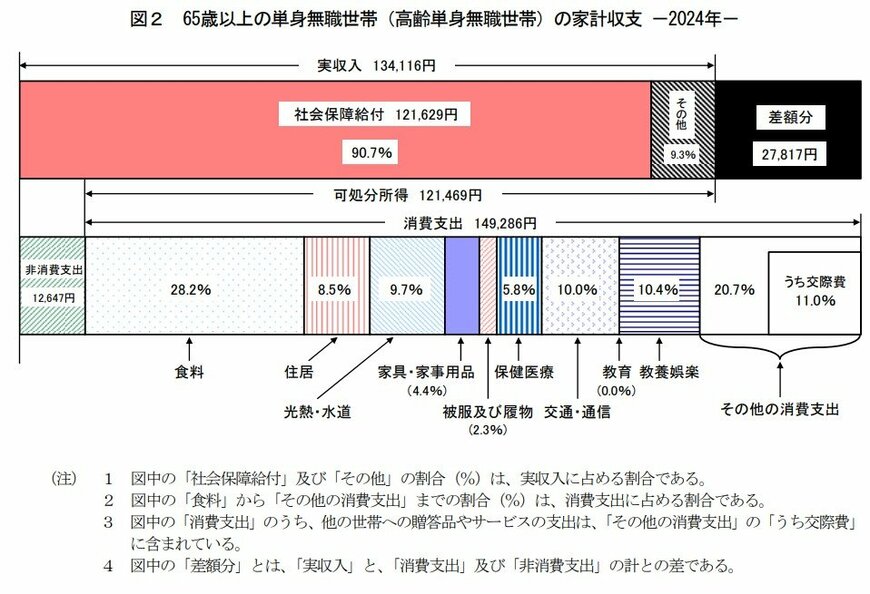

1.2 65歳以上《単身》無職世帯「ひと月の家計収支」食費や光熱費はいくら?

毎月の実収入:13万4116円

■うち社会保障給付(主に年金)12万1629円

毎月の支出:16万1933円

■うち消費支出:14万9286円

- 食料:4万2085円

- 住居:1万2693円

- 光熱・水道:1万4490円

- 家具・家事用品:6596円

- 被服及び履物:3385円

- 保健医療:8640円

- 交通・通信:1万4935円

- 教育:15円

- 教養娯楽:1万5492円

- その他の消費支出:3万0956円

- 諸雑費:1万3409円

- 交際費:1万6460円

- 仕送り金:1059円

■うち非消費支出:1万2647円

- 直接税:6585円

- 社会保険料:6001円

毎月の家計収支

- 2万7817円の赤字

この世帯の場合、支出の合計は16万1933円。そのうち社会保険料や税などの「非消費支出」が1万2647円、消費支出が14万9286円。

一方で、ひと月の収入は13万4116円。その約9割(12万1629円)を主に公的年金)が占めますが、結果的には毎月2万7817円の赤字となっています。

1.3 65歳以上無職世帯《夫婦・単身》ひと月の家計収支「赤字額やエンゲル係数」はいくら?

上記から、標準的な「65歳以上無職世帯」の家計収支は、夫婦世帯・単身世帯ともに赤字となりました。

ひと月の赤字、エンゲル係数(消費支出に占める食料費の割合)、および平均消費性向(可処分所得に対する消費支出の割合)は以下の通りです。

65歳以上《夫婦》無職世帯

- ひと月の赤字:3万4058円

- エンゲル係数:29.8%

- 平均消費性向:115.3%

65歳以上《単身》無職世帯

- ひと月の赤字:2万7817円

- エンゲル係数:28.2%

- 平均消費性向:122.9%

いずれの世帯でも、毎月の赤字分を貯蓄の取り崩しなどでカバーしていく必要があります。

なお、先述の支出の内訳には「介護費用」がありません。また、高齢者世帯は持ち家率が高いことから住居費も1万円台と低めです。健康状態や住まいの状態などにより、さらに上乗せの出費を想定しながら備えておく必要もあるでしょう。

年金から差し引かれる税金や社会保険料がある点にも留意が必要です。

65歳以降の無職世帯の場合、貯蓄の取り崩し、退職金、相続財産、不労所得などで不足分をカバーしていくと考えられます。ただし、いずれも個人差・世帯差があり、必ずしも老後の家計に組み込めるとは限りません。

次では、より確実な老後の収入源となる、老齢年金について見ていきます。