5. 多様なライフコースに合わせた年金額例をチェック

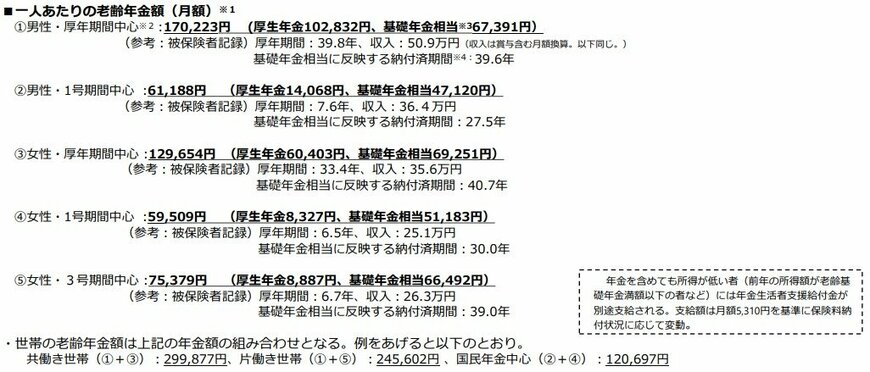

①男性で厚年期間が39.8年、収入が50万9000円:17万223円 (厚生年金10万2832円、基礎年金相当6万7391円)

※基礎年金相当に反映する納付済期間39.6年

②男性で厚年期間が7.6年、収入が36万4000円:6万1188円(厚生年金1万4068円、基礎年金相当4万7120円)

※基礎年金相当に反映する納付済期間:27.5年

③女性で厚年期間が33.4年、収入が35万6000円:12万9654円(厚生年金6万403円、基礎年金相当6万9251円)

※基礎年金相当に反映する納付済期間:40.7年

④女性で厚年期間が6.5年、収入が25万1000円:5万9509円 (厚生年金8327円、基礎年金相当5万1183円)

※基礎年金相当に反映する納付済期間:30.0年

⑤女性で厚年期間が6.7年、収入が26万3000円:7万5379円 (厚生年金8887円、基礎年金相当6万6492円)

※基礎年金相当に反映する納付済期間:39.0年

老後に支給される年金額は、共働きか片働きかといった家計の状況や、月々の収入額によっても大きく異なります。

自分に適した年金額を確認したい場合は、「ねんきんネット」や「ねんきん定期便」などを活用して、具体的な年金額の見込みを把握すると良いでしょう。

6. 安心して老後を迎えるために

本記事では、65歳以上無職夫婦世帯の平均貯蓄額と年金受給額のモデルケースについて確認してきました。

実際に貯蓄額や、年金月額には個人差があります。しかし、年金額が少ないからといって状況をすぐに改善できるわけではありません。

もし、ご自身の年金額に不安がある方は、現役時代のうちから自助努力での資産形成を心がけましょう。

冒頭でお伝えしたように、2024年からスタートした新NISA制度などの資産運用を活用するのも一手です。

資産運用は元本保証ではなく、リスクもあります。ご自分のリスク許容度と相談しながら慎重に考えていきましょう。