昨年11月、低所得者世帯への「3万円給付」および「子ども1人あたり2万円の追加給付」が決定されました。

具体的な支給スケジュールや申請方法等は自治体によって異なりますが、早ければ1月から支給が開始される自治体もあるようです。

今回は、低所得者世帯への給付金の概要に加え、住民税課税世帯を対象に行われた「定額減税」について解説します。

また、住民税課税世帯がどのくらいあるのか、年代ごとの割合も確認しましょう。

1. 低所得者世帯への「3万円給付」「子ども1人あたり2万円の追加給付」が決定

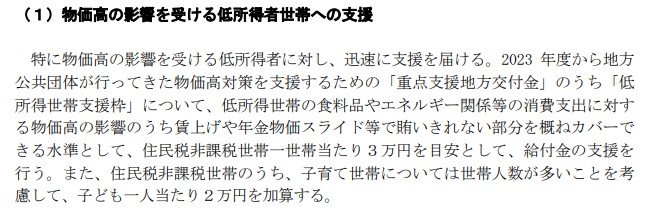

昨年11月、低所得者世帯への「3万円給付」および「子ども1人あたり2万円の追加給付」を含む補正予算案が可決されました。

本給付金の支給対象となるのは「住民税非課税世帯」であり、一世帯あたり3万円を目安に支給される見込みです。

1枚目/住民税非課税世帯への「3万円給付」について。写真後半では住民税課税世帯の割合一覧表を紹介1/5

2. 住民税が非課税になる年収の目安

住民税非課税世帯になる年収の目安は、住んでいる自治体によって変わる可能性があります。例えば、東京都港区では以下の年収が目安となります。

- アルバイトやパートの給与収入が100万円以下

- 65歳以上で年金受給のみの人は、年金収入が155万円以下

- 65歳未満で年金受給のみの人は、年金収入が105万円以下

- 不動産収入等所得がある人は、収入から必要経費を引き、合計所得が45万円以下(令和2年度まで35万円以下)

65歳以上で年金受給のみの方は155万円以下となるので、給与所得者などに比べて基準額が高くなります。