2. 新NISAで資産運用をするメリットとは

老後までに2000万円を貯めたい人は、新NISAでの資産形成がおすすめです。

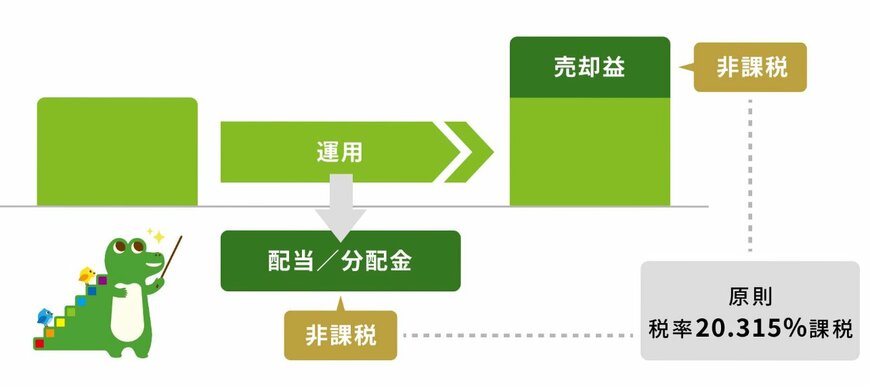

新NISAは、非課税で投資ができる制度となっています。通常、投資で発生した利益には約20%の税金がかかりますが、新NISAではこの税金がかからないため効率的に投資が可能です。

非課税期間に制限もなくなったため、期間を気にせずに長期的な資産形成ができます。

3. 40歳から65歳までに新NISAで2000万円を用意できるのか

では、40歳から新NISAでの資産形成を始めて60歳までに2000万円を用意することは可能なのでしょうか。

運用利回り別に、2000万円を貯めるために必要な毎月の積立金額を確認してみましょう。シミュレーションの結果は以下のとおりです。

3.1 【運用利回り別】25年間で2000万円用意するために必要な積立金額

運用利回り 必要な積立金額

- 年率1% 3万8000円

- 年率2% 3万4000円

- 年率3% 3万1000円

- 年率4% 2万8000円

- 年率5% 2万5000円

- 年率6% 2万2000円

運用期間中ずっと運用利回り年率3%で運用できたと仮定すると、月3万1000円の積立投資で65歳までに2000万円を用意できるというシミュレーション結果に。月3万1000円であれば、積立ができる人もいるのではないでしょうか。

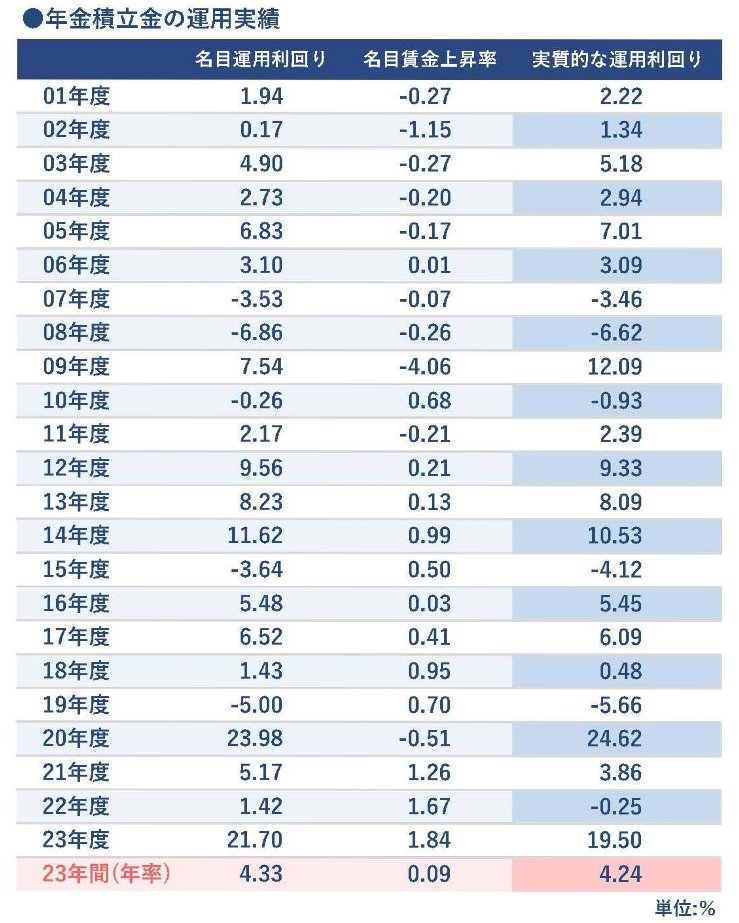

なお、日本の年金積立金を運用するGPIFは国内外の債券や株式に分散投資していますが、過去23年間の平均運用利回りは年率4.33%となっています。

そのため、運用利回り年率3%での運用は決して難しい数字ではありません。

4. できるだけ早く新NISAで積立投資を始めよう

資産運用は、一般的に早く始めるほど効果を得やすいです。

そのため、いつから新NISAを始めようか悩んでいる人は、「今」が始める時かもしれません。

新たな年を迎えました。老後対策の第一歩を踏み出しましょう。

参考資料

- 金融庁「NISAを知る」

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」

- 金融庁「つみたてシミュレーター」

- GPIF年金積立金管理運用行政法人「年金積立金の運用目標」

苛原 寛