4.2 夫婦世帯の受給額例

先ほどの年金額をもとに、夫婦世帯の年金額を見ていきましょう。

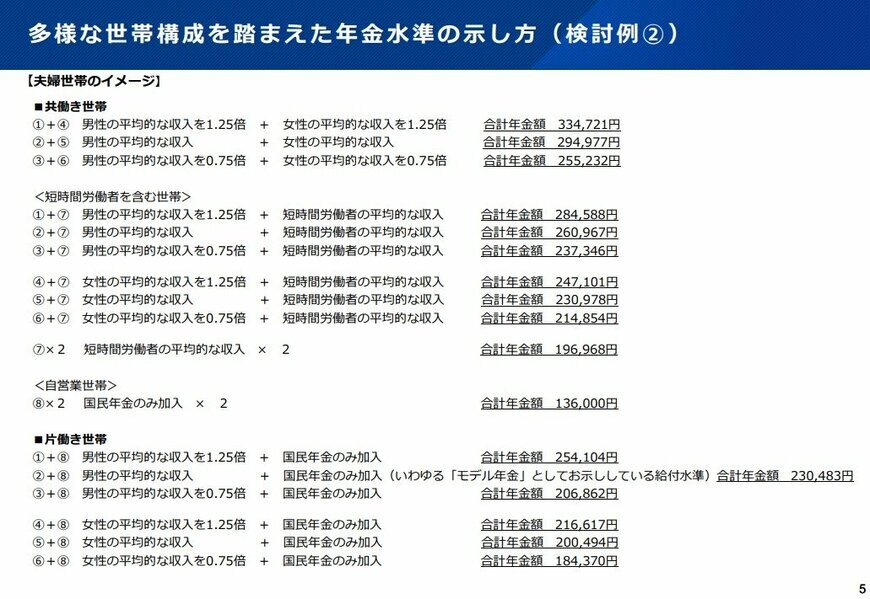

共働き夫婦の合計年金額のイメージ

- ①+④:合計年金額 33万4721円

- ②+⑤:合計年金額 29万4977円

- ③+⑥:合計年金額 25万5232円

短時間労働者を含む世帯の合計年金額のイメージ

- ①+⑦:合計年金額 28万4588円

- ②+⑦:合計年金額 26万967円

- ③+⑦:合計年金額 23万7346円

- ④+⑦:合計年金額 24万7101円

- ⑤+⑦:合計年金額 23万978円

- ⑥+⑦:合計年金額 21万4854円

- ⑦×2:合計年金額 19万6968円

自営業世帯の合計年金額のイメージ

- ⑧×2:合計年金額 13万6000円

片働き世帯の合計年金額のイメージ

- ①+⑧:合計年金額 25万4104円

- ②+⑧:合計年金額 23万483円

- ③+⑧:合計年金額 20万6862円

- ④+⑧:合計年金額 21万6617円

- ⑤+⑧:合計年金額 20万494円

- ⑥+⑧:合計年金額 18万4370円

夫婦共に平均的な収入を得ている共働き世帯の場合(②+⑤)、合計年金額は29万4977円となります。

夫が平均的な収入を得ていて、妻が専業主婦の片働き世帯(いわゆる「モデル年金」として提示されている世帯)の場合(②+⑧)、合計年金額は23万483円です。

平均的な収入の共働き世帯と「モデル年金」の片働き世帯では、年金額に6万円以上の差があることがわかります。

ただし、実際の受給額は世帯によって異なるので、年金の見込額を「ねんきんネット」で確認するなど、自分たちがどのくらいの年金を受け取れるのか把握しておきましょう。

年金の見込み受給額が少ない場合は、年金額を増やす、年金以外の収入源を確保する、または貯蓄や資産運用などで老後資金を準備するなど、老後対策を行う必要があります。

5. 老後に向けて早めの準備を

今回ご紹介した65歳以上の生活費や貯蓄額、年金受給額は、すべて平均値となります。

実際の金額は家庭によって大きな差があり、貯蓄が少ない世帯もあれば、満足に年金を受け取れない世帯もあることでしょう。

老後に向けてすべきことは、ご自身の家庭の収支状況や貯蓄状況、見込み年金額など、お金に関することをできるだけ細かく把握し、適切なマネープランを立てることです。

老後資金がいくら必要なのか、目標金額を貯めるには何をしなければならないのか、なるべく早い段階から考えておきましょう。

参考資料

- 総務省統計局「家計調査報告〔家計収支編〕2023年(令和5年)平均結果の概要」

- 総務省統計局「家計調査 / 家計収支編 二人以上の世帯 詳細結果表」

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

- 総務省統計局「家計調査報告(貯蓄・負債編)-2023年(令和5年)平均結果-(二人以上の世帯)」

- 厚生労働省年金局「これまでの年金部会も踏まえてご議論いただきたい論点②」

加藤 聖人