2024年12月に総務省より発表された消費者物価指数は、総合指数において前年同月比で2.9%上昇し、物価高が続いています。

日本銀行「経済・物価情勢の展望(2024年10月)」によると2025年度および2026年度も、概ね2%で推移すると予想されています。

将来の老後生活に向けた資金の貯蓄を検討している方は、生活費全般の物価高も考慮した貯蓄が必要です。

では、年金が主な収入源となっていく60歳代は、どのくらい貯蓄があるのでしょうか。

本記事では、60歳代現役シニアの貯蓄事情の解説や「貯蓄ゼロ」と「貯蓄2000万円以上」の比較をしています。

1. 【単身世帯】貯蓄ゼロ世帯は「貯蓄ゼロ」と「貯蓄2000万円以上」はどちらが多い?

はじめに、金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査]令和5年調査結果のデータをもとに、「貯蓄ゼロ」と「貯蓄2000万円以上」はどちらが多いか、見ていきましょう。

※貯蓄額には、日常的な出し入れ・引落しに備えている普通預金残高は含まれません。

1.1 【60歳代・単身世帯】「貯蓄ゼロ」のほうが多い

単身世帯では、60歳代は、「貯蓄ゼロ」は33.0%、「貯蓄2000万円以上」は23.1%で、貯蓄ゼロほうが多くなっています。

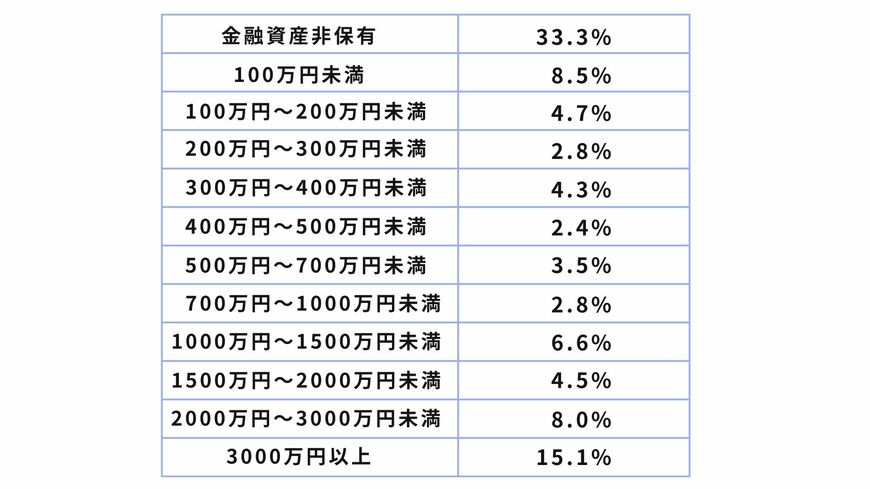

【60歳代現代シニア世代(単身世帯)の金融資産保有の割合】

- 金融資産非保有:33.3%

- 100万円未満:8.5%

- 100万円~200万円未満:4.7%

- 200万円~300万円未満:2.8%

- 300万円~400万円未満:4.3%

- 400万円~500万円未満:2.4%

- 500万円~700万円未満:3.5%

- 700万円~1000万円未満:2.8%

- 1000万円~1500万円未満:6.6%

- 1500万円~2000万円未満:4.5%

- 2000万円~3000万円未満:8.0%

- 3000万円以上:15.1%

単身世帯は、貯蓄ゼロの世帯が全体の3割を占めています。

ここでいう金融資産は、預貯金や株式、債券などの金融商品、保険、外貨預金などの金融資産で、生活で使用する資金以外の金融資産を指しています。