2. 老後対策(1)NISA

NISAとは、株式や投資信託の運用で得た利益が非課税となる制度です。通常は20.315%の税金が課されるため、税制上のメリットは大きいといえます。

NISAでは1人あたり1800万円の非課税枠が設けられており、生涯非課税で運用することができます。

月々少額から投資することもできるため、老後に向けてコツコツと積立をしていくのもよいでしょう。

また、成長投資枠では上場株式への投資もできることから、例えば配当金が出る銘柄へ投資し、老後の不労所得となる収入源を今のうちから構築しておくこともひとつの方法です。

3. 老後対策(2)iDeCo

iDeCoとは「個人型確定拠出年金」と呼ばれる制度で、老後の年金を自ら準備する私的年金制度のひとつです。

iDeCoでは、毎月の拠出金を自ら選んだ金融商品で運用し、その運用成果を将来年金として受け取ることができます。

公的年金とは別の収入減を得られるため、公的年金が国民年金のみとなる自営業者は特に加入を検討してみるとよいでしょう。

また、iDeCoは掛金が全額所得控除される点も大きなメリットです。

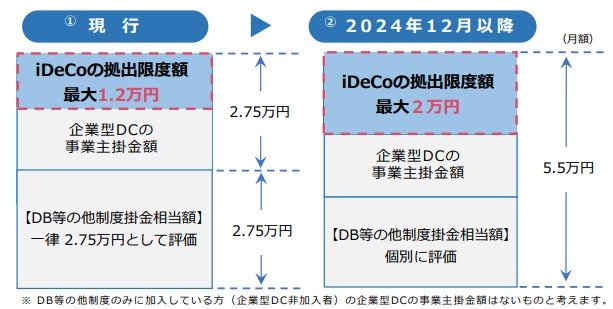

掛金には上限が定められていますが、2024年12月からは確定給付型の他の年金制度に加入している人の上限額が1万2000円から2万円へと引き上げられており、より多くの金額を拠出できるようになっています。

「老後対策と税金対策を両立させたい」という人は、iDeCoの加入を検討してみるとよいでしょう。