2. 3万円給付の対象となる「住民税非課税世帯」とはどんな世帯?

住民税非課税世帯への支援は、今回に限らず、2023年度および2024年度にも複数回実施されてきました。

では、こうした給付の対象となりやすい「住民税非課税世帯」とは、具体的にどのような世帯を指すのでしょうか。

住民税は、一律で課される「均等割」と、所得に応じて課される「所得割」の2種類から成り立っています。

「住民税非課税世帯」は、世帯員全員が「均等割」および「所得割」のいずれも課されない場合を指します。

なお、住民税非課税世帯の条件は自治体によって異なりますが、東京都23区内の場合は以下の条件が提示されています。

- 生活保護法による生活扶助を受けている方

- 障害者・未成年者・寡婦又はひとり親で、前年中の合計所得金額が135万円以下(給与所得者の場合は、年収204万4000円未満)の方

- 前年中の合計所得金額が区市町村の条例で定める額以下の方

要件の一つである「前年中の合計所得金額が区市町村の条例で定める額以下の方」については、自治体ごとにその基準額が異なります。

参考として、次章では東京都23区内における「住民税非課税世帯の所得目安」について詳しく見ていきましょう。

2.1 住民税非課税世帯に該当する所得目安(東京都23区内のケース)

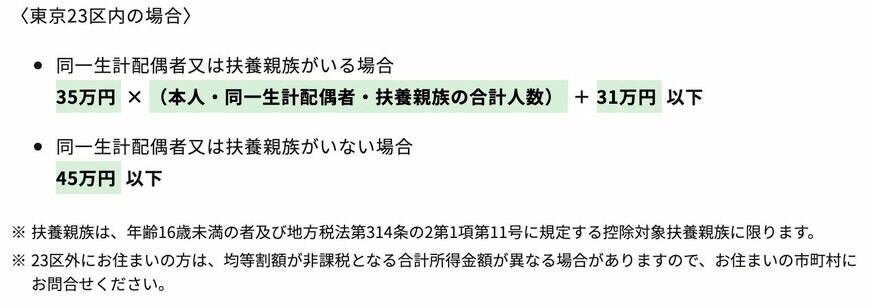

東京都23区内の場合、住民税非課税世帯の所得目安として以下のように提示がされています。

- 同一生計配偶者又は扶養親族がいる場合:35万円×(本人・同一生計配偶者・扶養親族の合計人数)+31万円以下

- 同一生計配偶者及び扶養親族がいない場合:45万円以下

扶養親族や同一生計の配偶者がいない場合、所得が「45万円以下」であれば住民税非課税世帯に該当します。

ここでいう所得とは、年収から各種控除を差し引いた後の金額であり、年収そのものとは異なる点に注意が必要です。

次章では、東京都港区を例に挙げて、住民税非課税世帯の「年収の目安」について詳しく解説していきます。