2. 住民税非課税世帯に該当するのはどんなケース?要件&所得目安を整理

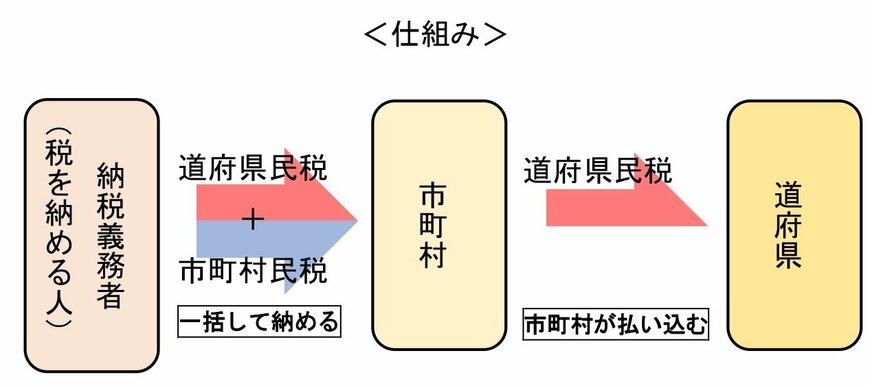

住民税とは、住んでいる地域(市区町村や道府県)に支払う税金のことで、その地域の公共サービスやインフラの費用をまかなうために使われます。

個人住民税には、所得に応じて負担額が変わる「所得割」と、所得に関係なく一定額を負担する「均等割」があります。これにより、所得に応じて支払う金額が決まる仕組みとなっています。

一方で、収入が少なく税金を支払う余裕がない世帯を支援するために「住民税非課税世帯」という区分が設けられています。この区分に該当する場合、住民税を支払う必要がありません。

2.1 住民税非課税世帯となる要件は?

住民税非課税世帯となる要件は、以下の3つに分かれています。

- 生活保護を受けていること

- 障害者、未成年者、寡婦、ひとり親で、前年の所得が135万円以下であること

- 前年の所得が市区町村などの基準より少ないこと

最後の「前年の所得」に関する基準は、自治体によって違います。参考までに、ここでは東京23区内における所得の目安を確認しましょう。

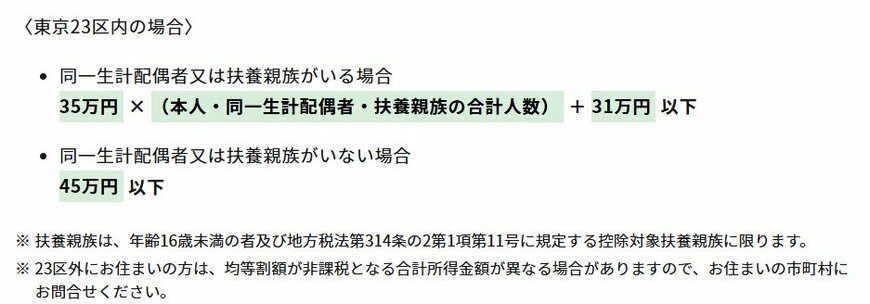

2.2 「住民税非課税世帯」に該当する所得の目安(東京23区)

前年中の合計所得金額が下記となる場合

- 同一生計配偶者又は扶養親族がいる場合:35万円×(本人・同一生計配偶者・扶養親族の合計人数)+31万円以下

- 同一生計配偶者及び扶養親族がいない場合:45万円以下

「同一生計配偶者や扶養親族がいない場合」の目安は、「所得45万円以下」とされています。ただし、この「所得」とは、「収入」から、必要経費や控除額を引いた後の金額です。

そのため、「所得」という言葉だけでは、実際にどのくらいの年収(収入)であれば該当するのか、イメージがつきにくいかもしれません。

そこで次では「所得45万円以下」がどの程度の年収に相当するのかを具体的な目安も見てみましょう。