2. 3万円給付の対象「住民税非課税世帯」とはどんな世帯?

住民税非課税世帯とは、名の通り「住民税が非課税となっている世帯」です。

そもそも住民税は、一定額を負担する「均等割」と、所得に応じて負担する「所得割」の2種類で構成されています。

住民税非課税世帯の場合は、世帯全員が「均等割」と「所得割」どちらも非課税である場合に該当します。

住民税非課税世帯の要件は自治体によって異なりますが、一例として東京都港区の場合、下記のような要件が提示されています。

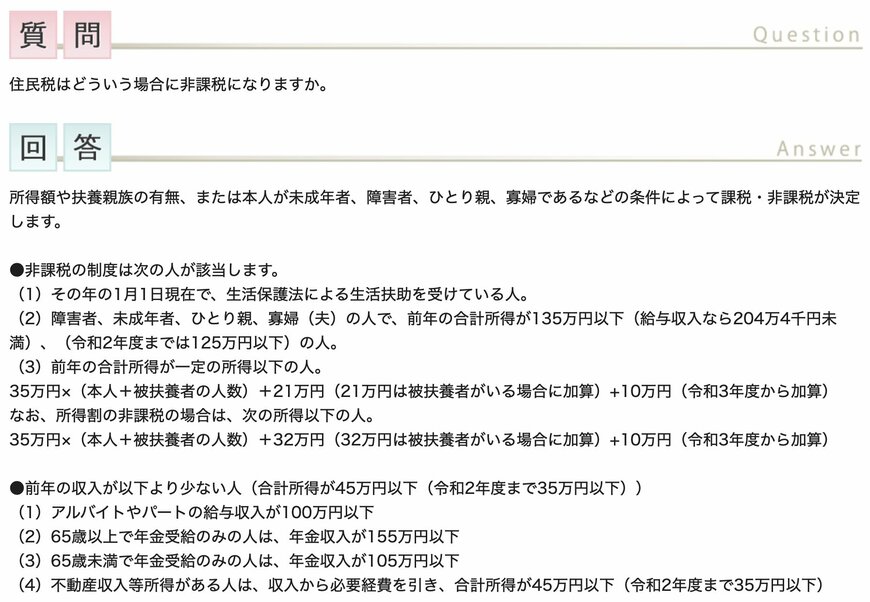

- (1)その年の1月1日現在で、生活保護法による生活扶助を受けている人。

- (2)障害者、未成年者、ひとり親、寡婦(夫)の人で、前年の合計所得が135万円以下(給与収入なら204万4千円未満)、(令和2年度までは125万円以下)の人。

- (3)前年の合計所得が一定の所得以下の人。

・35万円×(本人+被扶養者の人数)+21万円(21万円は被扶養者がいる場合に加算)+10万円(令和3年度から加算)

・35万円×(本人+被扶養者の人数)+32万円(32万円は被扶養者がいる場合に加算)+10万円(令和3年度から加算)

3つ目の要件として「合計所得が一定以下であること」が挙げられています。

この「所得」は、年収から各種控除を差し引いた金額を指すため、所得目安を提示しても「直感的にわかりにくい」と感じる方もいるかもしれません。

そこで次章では、住民税非課税世帯に該当する「収入目安」を紹介していきます。