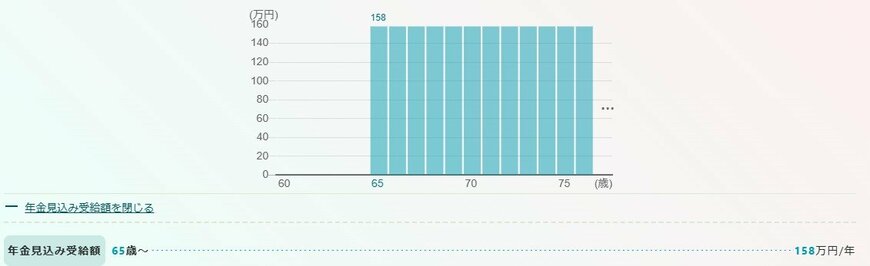

2.2 【老齢年金のシミュレーション】ずっと会社員として年収400万円の場合

今後もずっと年収400万円にて会社員として働く場合を想定して、老齢厚生年金のシミュレーションをしてみましょう。

- 1974年生まれ

- 20歳~21歳まで国民年金に加入

- 22歳~59歳まで厚生年金に加入(年収400万円)

- 65歳から受け取り開始

上記の条件にてシミュレーションしたところ、年額の見込みは約158万円となりました。

こちらには国民年金も含まれます。

月額にすると約13万円が目安になるでしょう。

ただし、ずっと年収が変わらないというケースは多くありません。今後の年収の上昇によっては、年金額があがる可能性もあります。

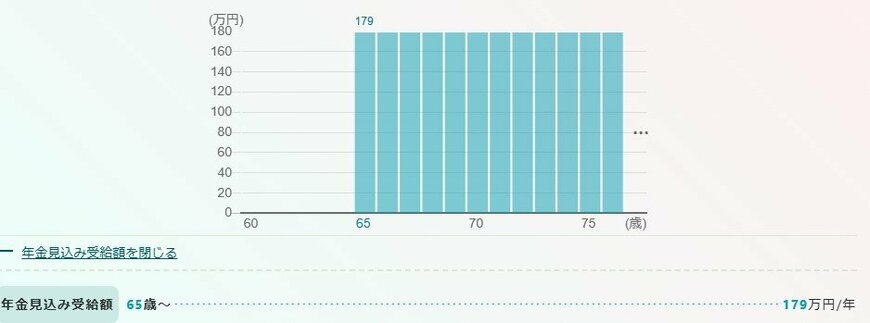

ここではわかりやすい例として、22歳~40歳は年収400万円、41歳~59歳は年収600万円としてシミュレーションしてみましょう。

2.3 【老齢年金のシミュレーション】会社員として年収400万円→年収600万円に上昇した場合

- 1974年生まれ

- 20歳~21歳まで国民年金に加入

- 22歳~40歳まで厚生年金に加入(年収400万円)

- 41歳~59歳まで厚生年金に加入(年収600万円)

- 65歳から受け取り開始

上記の条件にてシミュレーションしたところ、年額の見込みは約179万円となりました。

月額にすると、約14万8000円です。

どれほどの年金があれば老後を過ごせるのかについては、個人の状況によって異なります。

夫婦であれば2人分の見込額で考えることも必要でしょう。

いずれにしても、現在の年収が年金にも結び付いているという点を知った上で、老後の計画を立てていく必要があります。

参考までに、今のシニアが受給する年金平均額もご紹介します。